)

12.12.2017

12.12.2017

Die Experten von JPMorgan haben das Kursziel für die Aktie der Lufthansa in ihrer jüngsten Studie zwar um drei Euro angehoben, liegen mit 26,50 Euro allerdings immer noch klar unter dem aktuellen Kursniveau der Papiere der Kranich-Airline. Dementsprechend raten sie zum Ausstieg. Sollten Anleger nun tatsächlich ihre Aktien verkaufen?

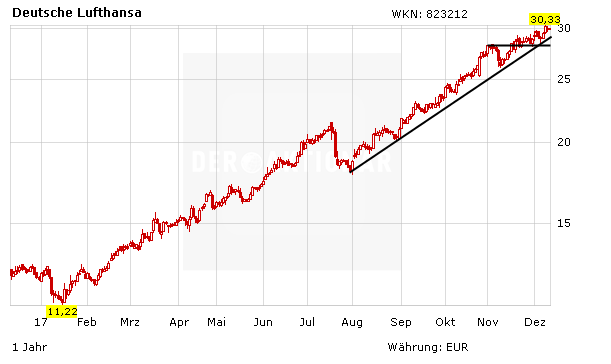

DER AKTIONÄR rät aktuell noch davon ab. Schließlich sieht es zum einen aus charttechnischer Sicht gut aus: Der steile Aufwärtstrend ist immer noch intakt, zudem gelingt es dem Kurs immer wieder, neue Hochs zu markieren – ein Zeichen technischer Stärke. Und da zum Jahresende die Fondsmanager gerne die Aktien der Highflyer des jeweiligen Jahres in ihren Depots haben, dürfte zumindest bis zum 31. Dezember kein allzu großer Verkaufsdruck aufkommen.

Gute Aussichten für 2018

Und auch fundamental betrachtet sprechen derzeit wenig Gründe gegen die Lufthansa. Zwar müssen bei der geplanten Übernahme von Teilen von Air Berlin sicherlich einige Abstriche gemacht werden und zukünftig womöglich mit Easyjet und Ryanair zwei Billigflieger verstärkt in Deutschland Fuß fassen. Doch der „Kuchen, den es zu verteilen gibt,“ ist der in Zeiten einer sehr robusten Konjunktur in nahezu allen wichtigen Wirtschaftsnationen groß genug. Das Passagieraufkommen wächst stetig. Das Jahr 2018 dürfte den Airlines daher weitere Umsatz- und Gewinnsprünge bescheren.

Immer noch günstig

Aufgrund der zahlreichen positiven Sondereffekte dürfte die Lufthansa zwar 2018 mit einem erwarteten Gewinn von 4,27 Euro je Aktie nicht derart viel verdienen wie im Rekordjahr 2017 (hier rechnen die Analysten mit einem Ergebnis von 4,68 Euro pro Anteilschein). Mit einem KGV von 7 ist die Aktie aber dann immer noch ein absolutes Schnäppchen.

An Bord bleiben

DER AKTIONÄR bleibt vor diesem Hintergrund unverändert zuversichtlich für die Akte der Lufthansa gestimmt. Anleger können beim DAX-Highflyer des Jahres 2017 weiterhin an Bord bleiben. Der Stoppkurs sollte auf 23,60 Euro nachgezogen werden.

Sofortkauf

Sofortkauf