)

11.01.2019

11.01.2019

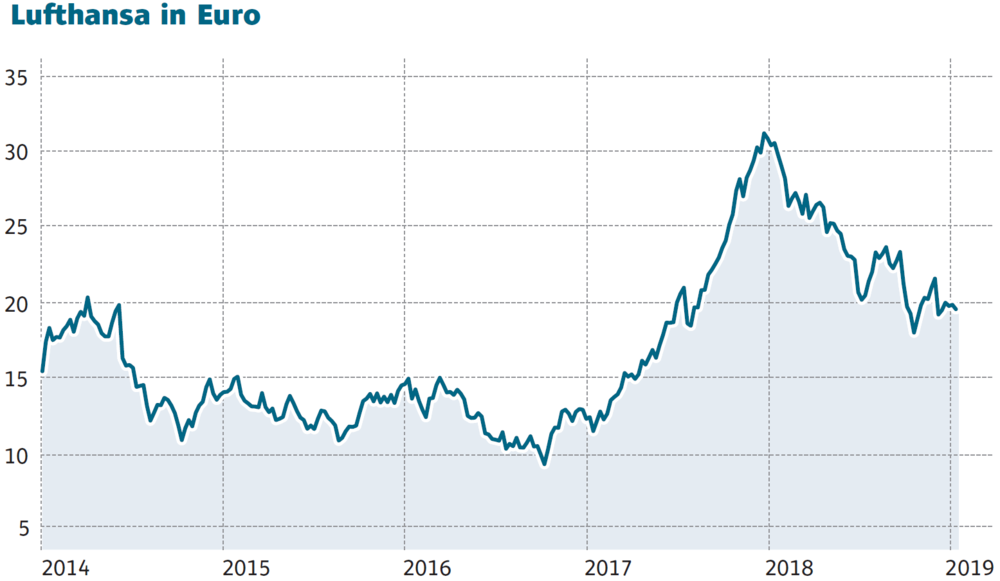

Die Lufthansa hat gestern ihre Verkehrszahlen für Dezember sowie das Gesamtjahr 2018 vorgelegt. Daraus geht hervor, dass die Kranich-Airline mit 142,3 beförderten Passagieren (zehn Prozent mehr als im Vorjahr) erneut die Nummer 1 in Europa war. Allerdings gab es bei der Vorlage der Dezember-Daten auch wieder einen Wermutstropfen…

Denn während die Auslastung im Passagiergeschäft um 0,5 Prozentpunkte auf 81,4 Prozent gesteigert werden konnte, enttäuschte das Frachtgeschäft erneut. Trotz eines vergrößerten Angebots legte die Verkehrsleistung lediglich um 0,8 Prozent auf 10,9 Milliarden Tonnenkilometer zu. Die Auslastung verschlechterte sich weiter auf nur noch 66,4 Prozent. Die Frachtsparte bleibt also ein ernstzunehmendes Sorgenkind des DAX-Konzerns.

Für RBC weiter ein klarer Kauf

Indes hat das Analysehaus RBC die Einstufung für die Aktie der Lufthansa mit "Outperform" bestätigt. Analyst Damian Brewer verringerte zwar seine Prognose für den Gewinn im laufenden Jahr und betonte, dass die Überkapazitäten im europäischen Kurzstreckengeschäft ein Risiko bleiben. Dennoch hat Brewer das Kursziel bei 27,00 Euro belassen, was fast 40 Prozent über dem gestrigen Schlusskurs liegt.

Aktie bleibt attraktiv

Auch DER AKTIONÄR bleibt für die Aktie der Lufthansa positiv gestimmt und rät zum Kauf. Der Stoppkurs sollte bei 16,80 Euro belassen werden.

Sofortkauf

Sofortkauf