)

24.10.2018

24.10.2018

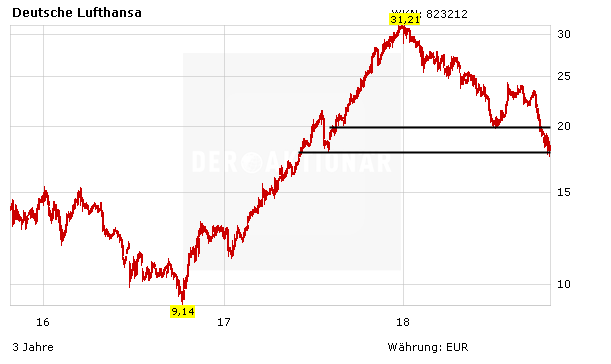

Die über Wochen hinweg gebeutelte Aktie der Lufthansa hat sich an den vergangenen Handelstagen wieder sehr wacker geschlagen und arbeitet nun erneut an der Ausbildung eines nachhaltigen Bodens. Rückenwind erhalten die Anteile von Europas größter Airline dabei von der größten Privatbank Deutschlands.

So hat Deutsche-Bank-Analyst Andy Chu zwar das Kursziel von 29,10 auf 24,70 Euro gesenkt, rät aber weiterhin zum Kauf. Seiner Ansicht nach sind die europäischen Airline-Aktien derzeit überverkauft. Damit ergibt sich nun eine gute Einstiegsgelegenheit. Chu verwies außerdem darauf, dass die Lufthansa im kommenden Jahr wieder wachsen und den Gewinn um sieben Prozent steigern dürfte.

Keine Eile

Auch DER AKTIONÄR hält die Aktie der Lufthansa angesichts guter Perspektiven und einer enorm günstigen Bewertung grundsätzlich weiterhin für attraktiv. Entscheidend wird nun, ob dem DAX-Titel endlich die Bodenbildung gelingt. Bis es soweit ist, besteht für Anleger vorerst kein Handlungsbedarf.

Sofortkauf

Sofortkauf