)

03.03.2018

03.03.2018

Das abgelaufene Jahr war ein sehr gutes für die Luftfahrtbranche. Und auch die Aussichten für das laufende und das kommende Jahr können sich durchaus sehen lassen. DER AKTIONÄR zeigt deshalb auf, bei welchen Aktien aus diesem Sektor sich jetzt für Privatanleger der Einstieg lohnen dürfte.

Rückblende: Es ist März 2017. Der Chef von Lufthansas Frachtsparte Cargo, Peter Gerber, gibt nach tiefroten Zahlen eine düstere Prognose aus. Man werde vermutlich „erst 2019 wieder auf ein normales Gewinn-Niveau“ kommen. Februar 2018: Lufthansa-Cargo-Chef Gerber erklärt: „Wir haben ein fulminantes Ergebnis für 2017, es war eines der erfolgreichsten Jahre in der Geschichte der Lufthansa Cargo.“ Was ist in der Zwischenzeit passiert?

Zum einen dürfte ganz klar das strikte Sparprogramm geholfen haben, das die Kosten im Frachtsegment des DAX-Konzerns um 80 Millionen Euro senken sollte. Zum anderen dürfte aber einfach auch das Frachtaufkommen weiter kräftig geklettert sein. Und dies passt sehr gut zusammen mit all den anderen Erfolgsmeldungen aus dem Luftfahrtsektor und mit den anhaltend guten Prognosen für das Segment. So rechnet etwa der Branchenverband IATA damit, dass sich das weltweite Passagieraufkommen bis 2036 verdoppeln wird. Im vergangenen Jahr lag die Zahl der Fluggäste weltweit bei rund vier Milliarden. IATA-Chef Alexandre de Juniac erwartet sogar, dass es in den kommenden Jahren wohl Engpässe bei der Infrastruktur, speziell bei den Flughäfen, geben werde: „An vielen Schlüsselstandorten wird die Infrastruktur nicht in der Geschwindigkeit ausgebaut, wie die Nachfrage wächst.“

Lufthansa: Aktie holt Luft

Die Aktie der Lufthansa konnte indes von den Meldungen kaum profitieren. Grund zur Sorge besteht allerdings nicht. Denn die Rückgänge sind aus charttechnischer Sicht nach dem fulminanten Kursanstieg seit Ende 2016 durchaus gesund. Zudem sorgten sich Anleger wegen der gestiegenen Ölpreise. Dabei ist die Lufthansa zu fast zwei Dritteln gehedgt. Bei einem Ölpreisanstieg von drei Dollar je Barrel würden die Kosten pro verbrauchtem Barrel nur um etwa einen Dollar steigen. Derweil zeigten sich einige Marktteilnehmer enttäuscht, dass der Konzern bei der Übernahme von Air-Berlin-Teilen nicht alle Ziele erreichen konnte. Trotzdem profitiert die Kranich-Airline. So will Tochter Eurowings ihr Angebot in Düsseldorf – einer der wichtigsten Air-Berlin-Standorte – kräftig ausweiten und dort dann 40 statt wie bisher 26 Flugzeuge stationieren.

Die Aussichten für die Lufthansa bleiben also gut. Da der Konzern über eine solide Bilanz und eine starke Stellung in attraktiven Märkten verfügt, erscheint die Bewertung mit einem 2018er-KGV von 7 klar zu niedrig. Da sich die Aktie derzeit noch in der Konsolidierungsphase befindet, besteht für einen Einstieg vorerst keine Eile. Bereits investierte Anleger sollten in jedem Fall an Bord bleiben.

Easyjet: Wachstumswert vor Kaufsignal

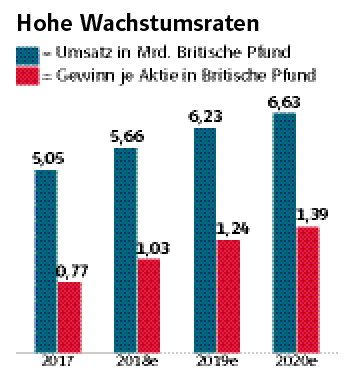

Ein weiterer klarer Profiteur des aktuellen Marktumfelds ist Easyjet. Die Briten können durch die Pleite von Air Berlin nun auch in Deutschland ihren Marktanteil kräftig ausbauen. Der Billigflieger wächst ohnehin mit konstant hohen Wachstumsraten, was die jüngsten Verkehrszahlen für Januar eindrucksvoll bestätigten: So stieg das Passagieraufkommen in einem für die Airlines traditionell schwierigen Monat um weitere 8,7 Prozent auf 5,16 Millionen, die Auslastung kletterte von 86,2 auf 88,4 Prozent. Für das bis Ende September laufende Geschäftsjahr rechnen Analysten mit einem Gewinnanstieg von 0,77 auf 1,03 Britische Pfund pro Aktie. Für das kommende Fiskaljahr werden aktuell 1,24 Pfund erwartet (siehe Grafik). Das KGV würde damit auf 13 sinken, was günstig ist. Schließlich wachsen die Briten bis auf wenige Ausnahmen relativ beständig mit hohen Wachstumsraten.

Dies kommt auch bei den Analysten gut an – besonders bei der Investmentbank Oddo BHF. So wurde das Kursziel für die Easyjet-Papiere von 1.250 auf 2.100 Britische Pence (umgerechnet 23,70 Euro) kräftig angehoben. Die Experten gehen davon aus, dass Easyjet von der Marktkonsolidierung in Deutschland profitieren dürfte. Für Oddo BHF ist Easyjet einer der „Top Picks“ der Branche. Daher ist es wenig verwunderlich, dass sich der Kurs mittlerweile vom Einbruch nach dem Brexit-Votum erholt hat. Die Aktie ist indes in der vergangenen Woche wegen der allgemeinen Marktkorrektur sowie des Dividendenabschlags von umgerechnet 0,46 Euro je Aktie deutlich gefallen und bietet mutigen Anlegern eine attraktive Einstiegschance.

Sofortkauf

Sofortkauf