)

13.08.2018

13.08.2018

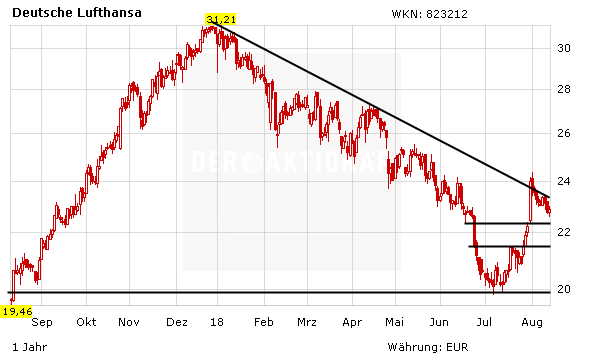

Die Experten des Analysehauses RBC Capital haben die Anteilscheine der Deutschen Lufthansa erneut näher unter die Lupe genommen. Dabei wurde das Anlagevotum mit „Outperform“ bestätigt. Darüber hinaus wurde auch das Kursziel für die Aktie des deutschen Branchenprimus von 36,00 auf 37,00 Euro angehoben.

Analyst Damian Brewer erklärte, dass bei der aktuellen Bewertung des DAX-Titels eine mögliche Rezession bereits eingepreist sein dürfte. Er hält die Lufthansa-Papiere zwar für „riskant“, betont aber auch, dass diese unter Umständen „hohe Erträge“ bietet.

Auch DER AKTIONÄR rät derzeit nur mutigen Anlegern bei der Lufthansa-Aktie, die mit einem KGV von gerade einmal 6 und einem KBV von 1,1 sehr günstig bewertet ist, zum Einstieg. Wer dabei ist, kann investiert bleiben. Der Stopp kann auf 18,50 Euro nachgezogen werden.

Hinweis auf Interessenkonflikte gemäß §34b WpHG: Der Autor hält Positionen an Lufthansa, die von einer etwaigen aus der Publikation resultierenden Kursentwicklung profitieren.

Sofortkauf

Sofortkauf