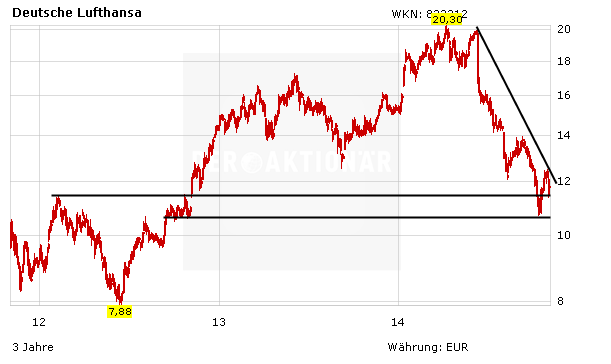

Die zusammengestrichen Prognose für das Jahr 2015 hat die Aktien der Deutschen Lufthansa zuletzt unter Druck gebracht. In der vergangen Woche hat der DAX-Wert über drei Prozent nachgegeben. Zahlreiche Analysten haben daraufhin ihre Einschätzung zu der Airline überarbeitet.

Trotz der gesenkten Ziele bleibt Equinet-Analyst Jochen Rothenbacher optimistisch für die Deutsche Lufthansa. Rothenbacher hat das Kursziel von 15 auf 14 Euro gesenkt aber seine Kaufempfehlung belassen. Die Fluggesellschaft habe im dritten Quartal die Konsensschätzungen übertroffen, seine Prognosen aber verfehlt, schrieb der Experte in einer aktuellen Studie. Wegen der gesenkten Unternehmensziele für 2015 reduzierte er ebenfalls seine Schätzungen. Zudem geht Rothenbacher nicht mehr von einer Dividendenzahlung für das laufende Jahr aus.

Die Commerzbank hat das Kursziel für Lufthansa nach Zahlen und einem nochmals eingetrübten Ausblick auf 2015 von 16 auf 12 Euro gesenkt, aber die Einstufung auf "Hold" belassen. Analyst Volker Braun zeigte sich in einer Studie vom Freitag vorsichtig für die weiteren Aussichten der Fluggesellschaft und reduzierte seine Prognose für das operative Ergebnis 2015 um weitere 24 Prozent. Die Chance auf positive Überraschungen im kommenden Jahr sieht er bei den Treibstoffkosten und bei der Auslastung der Maschinen.

Am pessimistischsten zeigt sich das Analysehaus Kepler Cheuvreux. Analystin Ruxandra Haradau-Doser hat das Kursziel für den DAX-Wert von 11,00 auf 9,50 Euro gesenkt und die Einstufung auf „Reduce“ belassen. Nachdem die Fluggesellschaft nun mehr Details zum kommenden Jahr genannt habe, nehme sie nun für ihre Bewertung das Jahr 2015 als Basis, so die Expertin in ihrer jüngsten Studie. Sie rechnet mit einem negativen Free Cashflow und der Streichung der Dividende. Ihre Schätzungen für 2015 kürzte die Expertin.

Kein Kauf

Nach dem Abverkauf der letzten Woche zeigt sich die Aktie am Montag wieder etwas stabilisiert. Auf Jahressicht hat der Wert aber nun schon über 17 Prozent verloren. Die zahlreichen Pilotenstreiks haben ihre Spuren hinterlassen und dem Konzern Millionen gekostet. Eine Einigung scheint derzeit auch nicht in Sicht. Anleger sollten derzeit nicht ins fallende Messer greifen. Bevor sich die Lage nicht beruhigt hat, bleibt die Aktie kein Kauf.

(Mit Material von dpa-AFX)