)

08.02.2018

08.02.2018

Es läuft weiterhin rund bei der Lufthansa: Der DAX-Konzern hat im vergangenen Jahr den höchsten Gewinn der Firmengeschichte erzielt (genaue Daten gibt es am 15. März). Zudem dürfte auch das laufende Jahr wieder ein sehr gutes Jahr für die mittlerweile wieder größte europäische Airline werden.

So erklärte Konzernchef Carsten Spohr: „Die Buchungslage ist erfreulich für die ersten Monate.“ Die Prognosen für die weltweite Passagierentwicklung im Luftfahrtsektor sind für die Lufthansa-Aktionäre weiterhin erfreulich. Ebenfalls positiv: Das Unternehmen konnte sich mit dem Bodenpersonal auf einen neuen Tarifvertrag einigen, der für Februar 2018 und Mai 2019 zwei Gehaltserhöhungen um jeweils drei Prozent vorsieht und bis zum 30. September 2020 läuft. Da die Kranich-Airline bereits im letzten Jahr einen längerfristigen Tarifvertrag mit den Piloten ausgehandelt hat, sinkt die Gefahr von Einnahmeausfällen im Zuge von Streiks des Lufthansa-Personals weiter.

30 Prozent Potenzial

Auch die Experten bleiben für die DAX-Titel zuversichtlich gestimmt: So hat die Deutsche Bank ihre Kaufempfehlung bekräftigt. Das Kursziel bezifferte Analyst Anand Date auf 36,20 Euro, was knapp 30 Prozent über dem aktuellen Kursniveau liegt. Bernstein-Analyst Daniel Roeska sieht den fairen Wert indes bei 33,00 Euro und stuft die Aktie mit „Outperform“ ein. Er beurteilt den geschlossenen Tarifvertrag positiv, zumal sich die Konzernführung nun wieder anderen Themen widmen könne.

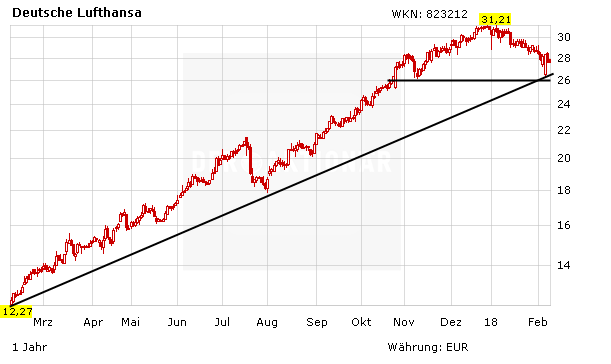

Aktie bleibt attraktiv

Die Lufthansa-Aktie hat eine Korrektur vollzogen, die angesichts der vorangegangenen Rallye auch absolut gesund war. Wichtig war, dass im Zuge des jüngsten Flash-Crashs an den Märkten der Unterstützungsbereich bei 26,00 Euro und der langfristige Aufwärtstrend gehalten haben. Die Chancen auf eine Fortsetzung der seit Ende 2016 laufenden Rallye stehen gut. Zumal die Bewertung der Aktie mit einem KGV von 7 sehr günstig ist und auch eine deutliche Dividendenerhöhung möglich ist.

Update: Im frühen Handel gibt die Aktie der Lufthansa deutlich ab. Grund ist eine Studie von Kepler Cheuvreux. Analystin Ruxandra Haradau-Doser hat den DAX-Titel von „Hold“ auf „Reduce“ heruntergestuft, womit sie die Anleger auf eine mögliche Senkung ihrer Gewinnprognosen vorbereiten will…. Anleger sollten jedenfalls die Ruhe bewahren und können nach Ansicht des AKTIONÄR weiter an Bord bleiben (Stopp: 26,50 Euro).

Sofortkauf

Sofortkauf