Der französische Gase-Herstller Air Liquide hat im dritten Quartal den Umsatz und Gewinn leicht steigern könne. Der Linde-Konkurrent blieb allerdings hinter den Erwartungen der Analysten zurück. Nun haben die Analysten ihre Einschätzungen zu den Zahlen des DAX-Konzerns konkretisiert.

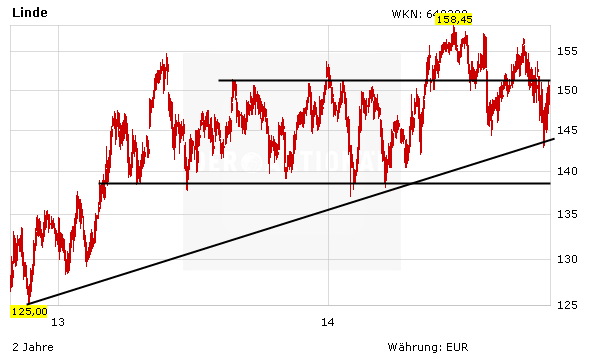

Das Analysehaus Independent Research hat die Einstufung für Linde vor Zahlen für das dritte Quartal auf "Halten" mit einem Kursziel von 165 Euro belassen. Aufgrund nachlassender Währungsbelastungen dürfte der Umsatz im Vergleich zum Vorquartal gestiegen sein, so Analyst Christoph Schöndube in einer Studie vom Freitag. Der Ausblick für 2014 sollte bestätigt werden. Der jüngste Kursrückgang sei dem schwachen Börsenumfeld geschuldet, der Wert entwickle sich aber besser als der DAX. Wegen der eingetrübten Konjunkturperspektiven sieht Schöndube nur moderates Aufwärtspotenzial für die Aktie.

Die Schweizer Großbank UBS hat das Kursziel für die Aktie des Industriegase-Anbieters Linde von 142 auf 148 Euro angehoben und die Einstufung auf "Neutral" belassen. Aus Bewertungsgründen zieht er Linde dem europäischen Wettbewerber Air Liquide vor, schrieb der Analyst Thomas Gilbert in seiner jüngsten Studie.

Linde wird seine Zahlen für das dritte Quartal am 30. Oktober bekanntgeben. Insgesamt rechnen die von der Nachrichtenagentur Bloomberg befragten Analysten mit einem leichten Gewinnanstieg von 1,92 auf 1,93 Euro je Aktie im Vergleich zum Vorjahresquartal. Der Umsatz soll hingegen mit 4,3 Milliarden Euro konstant bleiben.

Die Wechselkursbelastungen dürften langsam nachlassen. Der starke Euro hatte Linde zuletzt stark belastet. Der Konzern ist international hervorragend aufgestellt und bleibt ein Basisinvestment für Langfristanleger. Vor einem Neueinstieg sollte aber die Bekanntgabe der Zahlen abgewartet werden. Bereits investierte Anleger bleiben dabei und sichern ihre Position mit einem Stopp bei 137 Euro ab.

(Mit Material von dpa-AFX)