Leoni kann weiter mit positiven News aufmerksam machen. Die Comeback-Story läuft. Aufgrund der guten Geschäftsentwicklung im ersten Halbjahr schraubte das Management die Erwartungen für das EBIT im Gesamtjahr von 180 bis 200 Millionen Euro auf 190 bis 210 Millionen Euro nach oben.

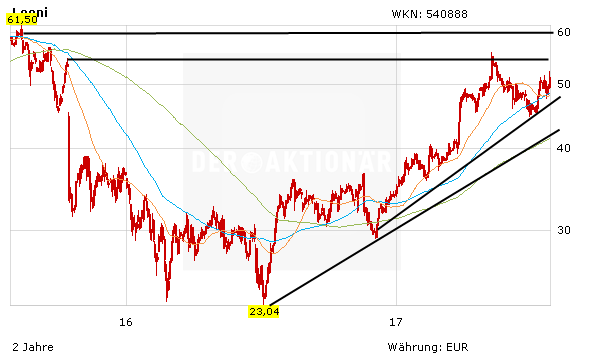

Auf Sicht von zwölf Monaten zählen die Leoni-Papiere mit einem Plus von etwa

47 Prozent zu den Favoriten im MDax. Nach einem Zwischenhoch im Mai bei rund 56 Euro und anschließenden Gewinnmitnahmen die das Papier unter 45 Euro drückten hat die Leoni-Aktie

zuletzt wieder Fahrt aufgenommen. Jetzt rückt aus charttechnischer Sicht das Hoch aus dem Monat Mai bei 56,11 Euro erneut in den Fokus.

Profiteur des E-Booms

Zuletzt hat die Privatbank Berenberg die Leoni-Aktie zum Kauf empfohlen. Das Kursziel hat Analyst Fei Teng von 60 Euro auf 65 Euro angehoben. Der Autozulieferer könnte ab 2020 beim Wachstum positiv überraschen, schrieb Fei Teng in einer Studie. Teng verwies auf den jüngsten und anhaltenden Auftragseingang im Bereich der Elektromobilität. Zudem könnte sich der Gewinn auf kurze Sicht erholen, begründete der Experte sein höheres Kursziel.

Viele Experten sehen in Leoni einen Profiteur der Elektromobilität. Auch Analyst Christian Glowa von Hauck & Aufhäuser sieht Leoni hierbei besser als andere Autozulieferer aufgestellt. Potenzial für den Nürnberger Konzern sehe Glowa vor allem darin, dass Elektroautos 10 Prozent und Hybridfahrzeuge 20 Prozent mehr Inhalte benötigen würden, die Leoni herstelle, als herkömmliche Fahrzeuge.