DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

18.11.2013

18.11.2013

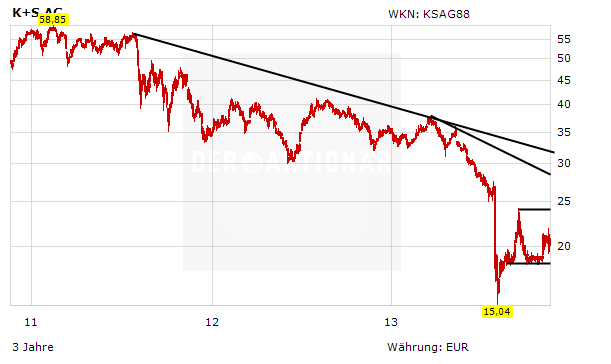

Die Aktie des Kali- und Salzproduzenten K+S ist heute zum Handelsstart steil nach oben geschossen. Neue Hoffnung keimte auf, dass sich Belaruskali und Uralkali wieder zu einer Vertriebsgemeinschaft verbünden könnten. Doch am Tagesverlauf schmolz das Plus wieder zusammen. Jetzt melden sich Analysten zu Wort.

Die Commerzbank hat die Einstufung für K+S nach Zahlen für das dritte Quartal auf „Hold“ mit einem Kursziel von 20 Euro belassen. Die Resultate hätten weitgehend seine Schätzungen erreicht und die angekündigten Kostensenkungen seien vom Markt wie erwartet sehr positiv aufgenommen worden, schrieb Analyst Lutz Grüten in einer Studie. Der mittelfristige Ausblick bleibe aber für alle Kalidüngerproduzenten schwierig, da das Angebot schneller wachsen dürfte als die Nachfrage.

In der Tat ist die Visibilität mit Blick auf den Kalimarkt weiterhin höchst nebulös. Niemand vermag derzeit zu sagen, wohin die Reise geht. Hat der Kalipreis seinen Boden gefunden? Kommt es wirklich zu einer Neuauflage des Kartells zwischen Belaruskali und Uralkali? Wie entwickelt sich die Nachfragesituation. Speziell für K+S stellt sich zudem die Frage: Was wird aus dem Legacy-Projekt in Kanada? Doch aus charttechnischer Sicht deutet vieles auf einen Angriff auf das Zwischenhoch bei 23,70 Euro hin. Investierte Anleger bleiben an Bord. Bei einem Rutsch unter die 18,00-Euro-Marke sollte jedoch die Reißleine gezogen werden.

Sofortkauf

Sofortkauf