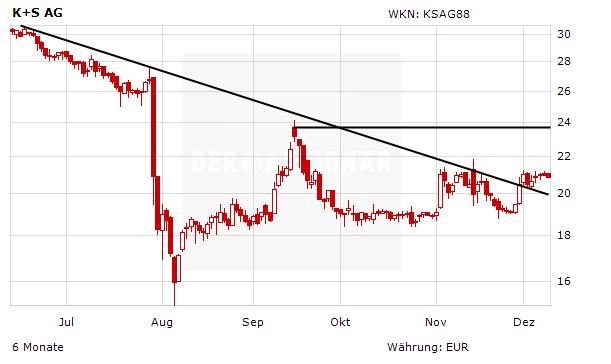

Es ist etwas ruhig geworden um den Kali- und Salzproduzenten K+S. In den vergangenen Tagen gab es keine Neuigkeiten. Aus charttechnischer Sicht deutet nach wie vor alles auf einen Angriff auf das Zwischenhoch bei 23,70 Euro hin.

Die britische Investmentbank HSBC hat das Kursziel für K+S von 22 auf 23 Euro angehoben, aber die Einstufung auf „Neutral“ belassen. Nach der Platzierung mehrerer Unternehmensanleihen halte er einen weiteren Refinanzierungsbedarf des Düngemittel- und Salzherstellers für unwahrscheinlich, schrieb Analyst Jesko Mayer-Wegelin in einer Studie. Eine Lücke drohe lediglich, falls die Kalipreise mittelfristig niedrig blieben und K+S die Dividende nicht deutlich senke.

DER AKTIONÄR rät investierten Anlegern, ihre Position mit einem engen Stopp abzusichern. Vieles deutet nach wie vor auf einen Angriff auf das Zwischenhoch hin. Noch nicht investierte Anleger sollten hingegen einen Ausbruch abwarten und dann prozyklisch eine Position aufbauen, sollte der Ausbruch gelingen. Anleger sollten jedoch im Hinterkopf behalten: Aus fundamentaler Sicht gibt es noch keine Entwarnung bei K+S. Der Kalimarkt bleibt schwierig. Zudem dürfte K+S die Dividende kürzen.