)

13.08.2015

13.08.2015

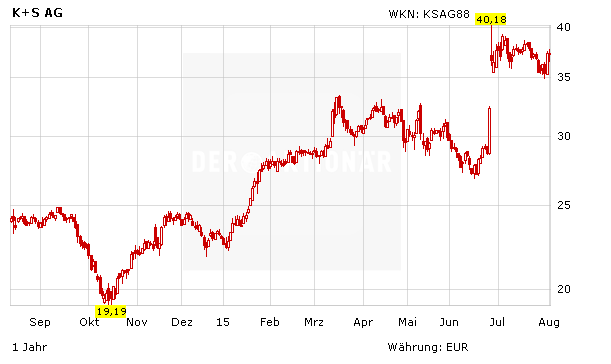

Der Salz- und Düngemittelhersteller K+S hat am Donnerstagmorgen gute Zahlen für das abgelaufene zweite Quartal präsentiert. Die Prognose für das laufende Jahr wurde konkretisiert. Im vorbörslichen Handel kann die Aktie zulegen.

Dank der Euro-Schwäche und höherer Durchschnittspreise bei Salz und Kali ist der Umsatz bei K+S im zweiten Quartal um 16,4 Prozent auf 914,4 Millionen Euro gestiegen. Der operative Gewinn vor Zinsen, Steuern und vor Bewertungsveränderungen von Derivaten (EBIT I) erhöhte sich mit 13,9 Prozent auf 179,2 Millionen Euro fast ebenso kräftig. Unter dem Strich blieb ein bereinigter Gewinn von 118,7 Millionen Euro, 46,4 Prozent mehr als ein Jahr zuvor. Mit seinen Kennzahlen übertraf der Konzern die Konsenserwartung der Analysten.

Für das laufende Jahr wird nun ein operatives Ergebnis (EBIT I) von 780 bis 860 Millionen Euro erwartet, während sich der Umsatz auf 4,35 bis 4,55 Milliarden Euro erhöhen dürfte. 2014 hatte K+S wegen der Turbulenzen am Kalimarkt bei einem Umsatz von 3,8 Milliarden Euro operativ 641 Millionen verdient und zuletzt deutliche Steigerungen in Aussicht gestellt. Auch mittelfristig seien die Aussichten attraktiv: 2020 soll der Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) etwa 1,6 Milliarden Euro betragen.

Der Übernahmeofferte der kanadischen Potash hat K+S erneut eine Absage erteilt. Das Angebot von 41 Euro je Aktie sei nicht angemessen.

Es bleibt spannend

Mit den Q2-Zahlen hat K+S die Erwartungen übertroffen, in der Folge zeichnet sich für den DAX-Titel am Mittwoch ein positiver Handelsstart ab. Schnell dürften der Übernahmekampf mit dem Konkurrenten Potash aber wieder in den Fokus der Anleger rücken. Eine Einschätzung dazu lesen Sie in der aktuellen Ausgabe des AKTIONÄR.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf