Die Aktie des Kali- und Salzproduzenten K+S hat gestern mit einem Auf und Ab auf die Zahlen reagiert. Offensichtlich waren einige Anleger bereit, Gewinn mitzunehmen. Heute steht die Aktie nach anfänglichen Gewinnen erneut unter Druck. Doch die Analysten werden mutiger.

Das Düsseldorfer Bankhaus Lampe hat K+S nach Zahlen von „Halten“ auf „Kaufen“ hochgestuft und das Kursziel von 19 auf 26 Euro angehoben. Gemäß einer Studie vom Freitag rechnet Analyst Marc Gabriel in nächster Zeit mit einer Stabilisierung der Preise im Kali- und Magnesiumsegment, bei anhaltend hohen Absatzvolumina. Zudem dürfte das angekündigte Sparprogramm die Ertragslage von K+S verbessern.

TSI Premium schließt aufgrund hoher Nachfrage in Kürze

Doch ein Verkauf?

Auch die Privatbank Hauck & Aufhäuser hat das Kursziel für K+S nach einer Telefonkonferenz zum dritten Quartal von 15,00 auf 17,00 Euro angehoben, aber die Einstufung auf „Sell“ belassen. Der Salz- und Düngemittelhersteller habe wenig Einblicke in die geplanten Kostensenkungen geboten, schrieb Analyst Nils-Peter Fitzl in einer Studie. Das Ziel von nachhaltigen Kostensenkungen in Höhe von 150 Millionen Euro bis zum Jahr 2016 sei schwierig zu erreichen. Der Druck auf die Kalipreise dürfte anhalten.

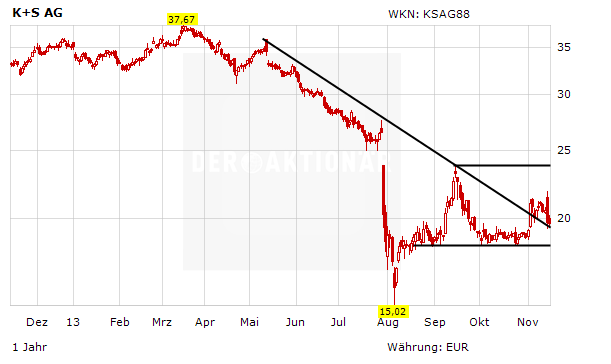

Die ganz große Erleuchtung, wie es auf dem Kalimarkt weiter gehen wird, brachte auch die Zahlenvorlage von K+S nicht. Das dürfte nicht verwunderlich sein, da die Visibilität nach wie vor gering ist. Dennoch: Der große Gau ist ausgeblieben. Das Kostensenkungsprogramm ist überfällig. Das Volumen zugegebenermaßen ambitioniert. Ein Blick auf den Chart zeigt: Das Zwischenhoch bei 23,70 Euro steht nach wie vor als Ziel im Raum. Rutscht der Kurs jedoch unter die Marke von 18,20 Euro fallen, sollten Anleger die Reißleine ziehen. Dann droht ein Test des Tiefs bei 15,00 Euro.