)

Russland hat als Online-Enklave die Chance, eigene starke Internetfirmen hervorzubringen – das Wachstumspotenzial ist enorm. Besonders aussichtsreich ist die Mail.ru Group, die auf Boom-Branchen wie Online-Werbung, E-Commerce und Food-Delivery setzt.

Das Wirtschaften in der Abgeschiedenheit kann lukrativ sein. An dem zur Mail.ru-Gruppe gehörenden sozialen Netzwerk VKontakte wird deutlich, weshalb Russland eine Art Online-Enklave bildet, die für Giganten wie Facebook schwer einzunehmen ist.

Zum einen ist es für ausländische Firmen riskant, in Russland zu investieren. So diskutierten Regierungsmitglieder im Jahr 2014 darüber, die sozialen Netzwerke Facebook und Twitter zu blockieren, da die Firmen keine Steuern entrichten und Nachrichten auf Anfrage der Regierung nicht löschen. Letztlich blieb es jedoch bei der Diskussion.

Zum anderen sind Russen – verstärkt durch Putins Politik – sehr patriotische Staatsbürger. Sie legen Wert auf Inhalte in ihrer Sprache, ihrer Schrift, ihrem kulturellen Kontext. So gewinnt bei der Wahl zwischen Facebook und VKontakte oft die russische Variante. Zwar nutzen viele Russen beide Netzwerke, doch die Zahlen sind eindeutig: Facebook kommt auf rund 19 Millionen monatliche Nutzer – VKontakte nutzen monatlich 43 Millionen Menschen.

Neben dem meistgenutzten sozialen Netzwerk VKontakte unterhält Mail.ru auch die Nummer 2 und 3 unter den sozialen Netzwerken, Odnoklassniki und Moi Mir. Den Umsatz innerhalb dieser Plattformen erwirtschaftet Mail.ru fast ausschließlich durch Werbung – insgesamt erzielte der Konzern im vergangenen Jahr hier 315 Millionen Euro. Damit bilden die Werbeerlöse der sozialen Netzwerke mit rund 60 Prozent das Kerngeschäft. Erneut herausragend ist VKontakte: Über die vergangenen vier Jahre wuchsen die Umsätze durchschnittlich um 24 Prozent.

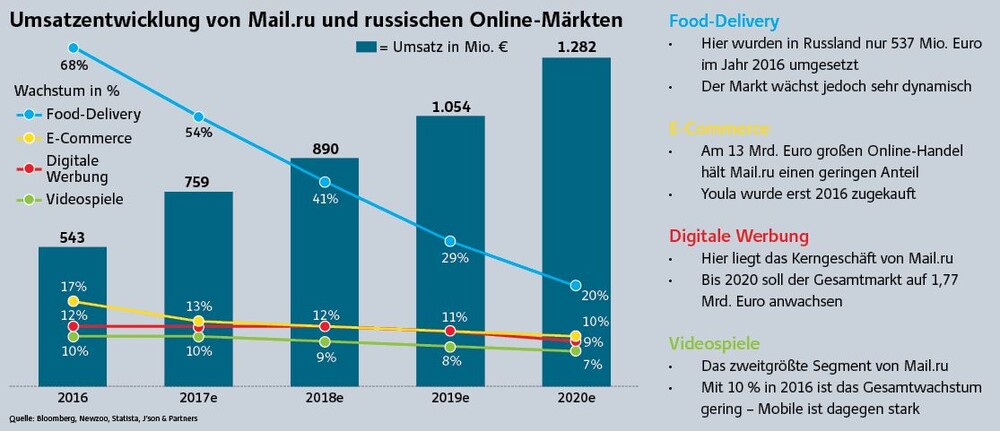

Doch auch abseits des Kerngeschäfts setzt die Mail.ru Group auf wachstumsstarke Online-Trends. Mit 63,5 Millionen Euro im vergangenen Quartal ist das Online-Games-Segment das zweitgrößte Geschäftsfeld im Konzern. Neben klassischen PC-Spielen investierten die Russen hier in den neuen Trend der Mobile Games. Die Plattform Direct Games bietet bereits zehn Spiele für Android-Smartphones. An einer iOS-Version wird gearbeitet und auch in VKontakte sollen die Videospiele implementiert werden. Gestützt von einer positiven Marktentwicklung bringt es das Games-Segment damit auf einen Umsatzzuwachs von 53 Prozent im zweiten Quartal 2017.

Es geht aber noch besser: Delivery Club, ein Essenslieferdienst, und Youla, eine Online-Shoppingplattform, erzielten zusammen im zweiten Quartal 2017 ein Umsatzwachstum von beeindruckenden 171 Prozent. Um die Online-Dienste effektiv zu bewerben, setzt Mail.ru auf die eigenen Werbeplattformen und auf die Übernahme kleinerer Anbieter. Delivery Club dürfte 2018 erste Profite abwerfen – an der besseren Monetarisierung von Youla wird gearbeitet.

Mail.ru feuert aktuell aus allen Rohren und landet zahlreiche Treffer. Der Konzern erreicht rund 90 Prozent der russischen Internetnutzer – die bilanzielle Entwicklung ist positiv –, die zahlreichen Online-Trends sorgen für weiteres Potenzial. DER AKTIONÄR sieht in der Mail.ru Group daher eine gute Möglichkeit für eine geografische Diversifikation nach Russland, ohne zu stark dem drohenden Risiko von US-Sanktionen ausgesetzt zu sein. Die Innenpolitik bleibt dagegen ein Risiko, auch wenn der Konzern aktuell gut mit dem Kreml vernetzt ist.

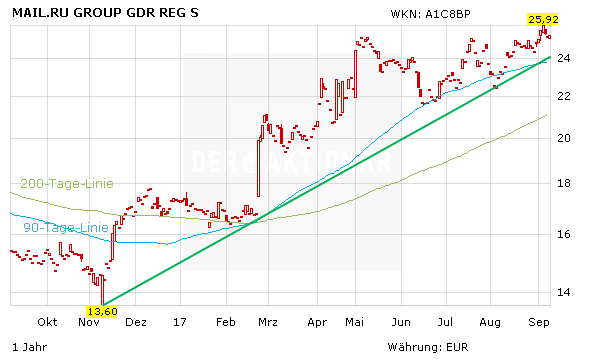

Ein Schnäppchen ist die Mail.ru-Aktie mit einem 18er-KGV von 24 zwar nicht. Im Vergleich zur Peergroup liegt das KGV jedoch am unteren Ende (Facebook 24; Tencent 33; Yandex 26). Insbesondere gegenüber dem chinesischen Kollegen Tencent, der ebenfalls in zahlreichen Internet-Wachstumsmärkten wirtschaftet und ein vergleichbares makroökonomisches sowie gesellschaftspolitisches Umfeld aufweist, wirkt Mail.ru günstig.

Das PEG der Mail.ru-Aktie von 0,4 wird nur von Facebook mit 0,3 getoppt (Tencent 0,8; Yandex 0,9). Das attraktive PEG ist primär dem Investment in Wachstumstrends geschuldet, Analysten rechnen insbesondere im Food-Delivery-Segment mit deutlichen Gewinnzuwächsen.

In diesem Zusammenhang stößt man auf eine weitere Besonderheit der Mail.ru Group. Der Konzern weist trotz der Investitionen in noch unprofitable Märkte einen fast nicht existierenden Verschuldungsgrad von 0,07 Prozent aus. Zum Vergleich: Tencent ist mit 62,7 Prozent verschuldet, Yandex mit 24,3 Prozent.

Mail.ru bietet große Chancen bei einem entsprechenden Risiko. DER AKTIONÄR empfiehlt eine langfristige Position als diversifizierende Beimischung – Zielkurs 33,00 Euro.

Dieser Artikel erschien bereits in DER AKTIONÄR Ausgabe 36/17. Die komplette Ausgabe erhalten Sie hier.

Sofortkauf

Sofortkauf