Cloud-Computing ist seit Jahren eines der angesagtesten Themen an der Börse. Zu Recht, denn die Wachstumsraten und die Profitmöglichkeiten für die Anbieter sind enorm. Alibaba will den kompletten Konzern nun in der "Wolke" führen – das sind glänzende Aussichten für den Betreiber der Datencenter.

Sie müssen sich nicht ärgern, wenn Ihnen der Name GDS nichts sagt, stammt die Firma doch a) aus China und betreibt b) Datencenter (was in etwa so spannend ist wie Farbe beim Trocknen zuzusehen). Der "klangvolle" Name tut ein Übriges.

Was die Sache spannend macht: GDS betreibt eine Vielzahl von Datencentern in der Volksrepublik, vor allem in den Metropolen Peking, Shanghai und Shenzen und zählt mit Alibaba, Tencent und Baidu die Creme de la Creme der chinesischen Techszene zu ihren Kunden.

Insgesamt nutzen 580 Kunden die Infrastruktur und Dienste von GDS, wobei die Top-3-Kunden (zu denen Alibaba zählt) 55 Prozent der Gesamterlöse beisteuern. Damit lässt sich ein gewisses Klumpenrisiko nicht abstreiten.

Prinzipiell ist GDS aber Carrier-neutral, dass heißt, jeder, der genug bezahlt, kann sich Platz in den Datencentern buchen. Alibaba dürfte von diesem Angebot in nächster Zeit ausgiebig Gebrauch machen, plant der Konzern doch den kompletten Umzug seiner Geschäfte in die Public Cloud (aktuell: 70-80 Prozent).

Seit Mitte 2017 besteht eine enge Kooperation zwischen den Firmen, die GDS zu Alibabas bevorzugtem Lieferanten bei Datencentern und Cloud-Angeboten macht.

Abgesehen von Alibaba: Das Wachstumstempo bei GDS dürfte mit den anderen Kunden ebenfalls hoch bleiben, denn Online-Games, Payment-Angebote und der ewig steigende Hunger der Nutzer nach Speicher verlangen nach immer mehr Platz, virtuell wie auch in der Realität.

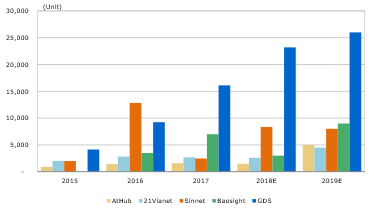

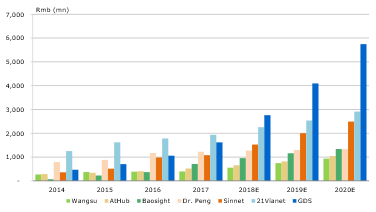

Was spricht für GDS und gegen Konkurrenten wie 21Vianet oder AtHub? GDS verfügt nicht nur über eine equisite Kundenliste und mit CyrusOne über einen erstklassigen strategischen Partner in den USA. Als Marktführer profitiert das Unternehmen am stärksten vom stürmischen Wachstum in seiner Industrie.

Quelle: Morgan Stanley

Kein Konkurrent ist zudem schneller beim Aufbau von Schaltschränken als GDS Holdings, schreibt Morgan Stanley und kein Konkurrent vermag es derzeit seine Kunden so gut zu moetarisieren.

Quelle: Morgan Stanley

Fazit: GDS Holding ist ein spannender Nebenwert in China, der von den großen Tech-Themen profitiert, ohne selbst im Rampenlicht zu stehen. Die Aktie ist spekulativ, auch, weil die Firma wegen der hohen Investitionen in Infrastruktur mit Verlusten wirtschaftet. Das erwartete Umsatzwachstum (bis 2021) um 100 Prozent auf dann 1,1 Miliarden Dollar zeigt aber das Potenzial, das in GDS schlummert.

Anleger sollten sich vielleicht die Frage stellen: Würden sie selbst gerne beim Goldrausch dabei sein, oder doch lieber den Glücksrittern die Ausrüstung verkaufen?