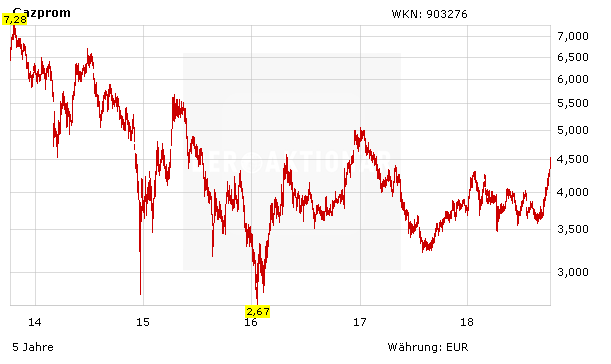

Die Aktie von Gazprom befindet sich aktuell im Höhenflug. Charttechnisch betrachtet muss es natürlich früher oder später zu einer womöglich sogar etwas deutlicheren Gegenbewegung kommen. Rein fundamental betrachtet hätten die Anteilscheine des Weltmarktführers im Gasgeschäft hingegen noch massives Aufwärtspotenzial.

Natürlich werden sämtliche russische Aktien an der Börse aufgrund der politischen Unsicherheiten mit einem enormen Abschlag im Vergleich zu den Anteilen westlicher Wettbewerber versehen. Doch was wäre, wenn es einen derartigen Abschlag nicht geben würde? Vergleicht man etwa die Kurs-Gewinn-Verhältnisse für 2019 der fünf größten westlichen Energiekonzerne (Shell, Exxon, Chevron, BP und Total) mit dem von Gazprom (aktuell gerade einmal 3), so zeigt sich, dass diese mit durchschnittlich 12,2 ein mehr als viermal so hohes KGV aufweisen wie die Gazprom-Papiere.

Ein absolutes Schnäppchen

Auch gemessen am Kurs-Buchwert-Verhältnis ergeben sich extreme Bewertungsunterschiede. So beläuft sich die Kennzahl bei Gazprom auf gerade einmal 0,26. Hingegen notieren Exxon, BP & Co allesamt deutlich über ihrem Buchwert, was bei nachhaltig profitablen Unternehmen ja auch der Normalzustand sein sollte. Das Durchschnitts-KBV der westlichen Energieriesen beläuft sich derzeit auf 1,54 – alles andere als teuer, aber eben immer noch knapp das Sechsfache der Gazprom-Bewertung.

Mutige bleiben dabei

Die Börse ist bekanntlich kein Wunschkonzert und einen gehörigen Abschlag für russische Aktien wird es wohl noch längere Zeit geben. Nichtsdestotrotz belegt der Vergleich einmal mehr deutlich, dass die Gazprom-Anteile nach dem jüngsten Kursanstieg wahrlich vieles sind, aber definitiv nicht einmal ansatzweise zu teuer. Mutige Anleger sollten daher weiter an Bord bleiben, der Stopp sollte auf 3,50 Euro nachgezogen werden.