Man muss nicht lange suchen, um im Internet auf Berichte zu stoßen, in denen erklärt wird, wie bei Gazprom ineffizient gewirtschaftet wird, wie Posten eher undurchsichtig vergeben werden oder wie immer wieder schlicht und einfach Geld verschwendet wird. Sollte man deshalb einen Bogen um die Aktie des Gasriesen machen?

Klare Antwort: nein. Denn das „Gesamtpaket“, welches die Aktie von Gazprom zu bieten hat, ist einfach so gut, dass man über die diversen „suboptimalen Eigenarten“ des Konzerns hinwegsehen kann.

Denn ähnlich wie oftmals im Sport zählt auch an der Börse letztlich vor allem eines: das Ergebnis. Und dies dürfte bei Gazprom trotz zahlreicher Ineffizienzen auch in diesem Jahr äußerst positiv ausfallen. Analystenprognosen zufolge dürfte sich der Nettogewinn erneut auf mehr als 20 Milliarden Dollar belaufen.

Ineffizient, aber hochprofitabel

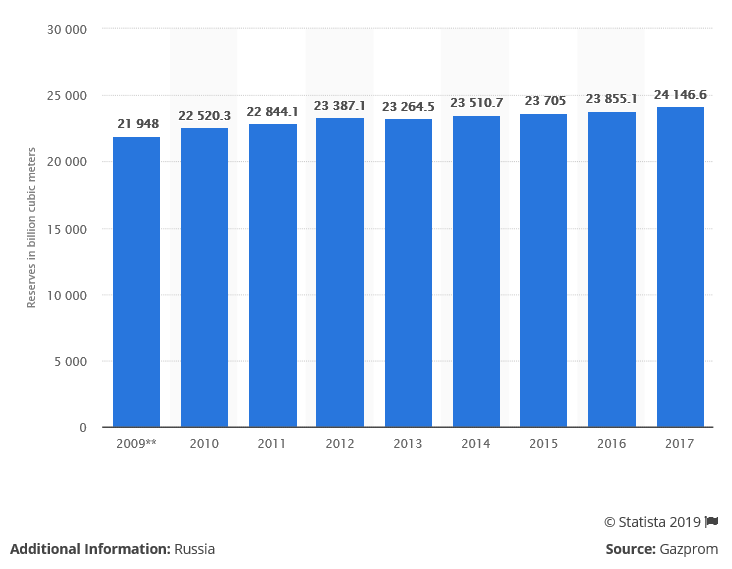

Gazprom sitzt einfach auf so gewaltigen Erdgasreserven (siehe Grafik) und verfügt über ein strategisch sinnvolles Netz an Pipelines (das auch stetig wächst), dass Gewinne regelrecht vorprogrammiert werden.

Hält man sich dann auch noch vor Augen, dass die Aktie aktuell eine Dividendenrendite von acht Prozent abwirft – und in den kommenden Jahren wohl sogar noch mehr – dann lässt sich letztlich locker und leicht darüber hinwegsehen, dass Gazprom eben nicht exakt nach den gleichen Shareholder-Value-Prinzipien geführt wird wie westliche Konzerne.

Ein attraktives Investment

Fazit: Sicherlich könnte bei Gazprom effizienter gearbeitet werden. Natürlich könnte der Shareholder Value bei Gazprom stärker in den Vordergrund gerückt werden. Und es ist auch verständlich, dass institutionelle Investoren eher auf westliche Energieriesen setzen.

Andererseits sprechen die hervorragende Marktstellung, die extrem günstige Bewertung (KGV von 4; KBV von 0,3) und natürlich die satte Dividendenrendite von aktuell knapp acht Prozent und demnächst womöglich sogar mehr als zehn Prozent für sich. Mutige Anleger können bei Gazprom daher weiterhin zugreifen (Stopp: 4,10 Euro).