Eine weitere positive Meldung für die Anteilseigner des weltgrößten Erdgasproduzenten Gazprom: Nachdem in der vergangenen Woche ein mögliches Aus für das Pipeline-Projekt Nord Stream 2 nach dem Beschluss einer weniger strengen EU-Gasrichtlinie verhindert werden konnte, gibt es nun erneut Rückenwind.

Und zwar in Form einer Heraufstufung der Bonität durch die US-Ratingagentur Moody`s. Die Experten haben die Kreditwürdigkeit mehrerer russischer Firmen angehoben. Gazproms Schuldverschreibungen werden demnach fortan mit „Baa2“ anstatt wie zuvor mit „Baa3“ bewertet.

Für Gazprom ist dieser Schritt natürlich positiv zu werten. Bessere Bonitäten könnten mittel- bis langfristig die Finanzierungskosten des Energieriesen verringern. Und Gazprom hat angesichts der enormen Investitionen in neue Gasvorkommen sowie vor allem den Bau von drei großen Pipelines beträchtlichen Kapitalbedarf.

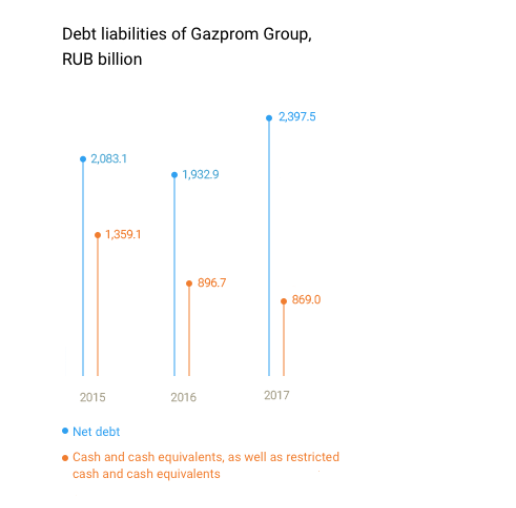

Die Schulden steigen (verständlicherweise) weiter

Ende 2017 belief sich die Nettoverschuldung auf 2,4 Billionen Rubel (umgerechnet 32 Milliarden Euro). 2018 und wohl auch 2019 dürfte hier noch etwas dazu gekommen sein. Erst ab dem kommenden Jahr – wenn die Pipeline nach China, Nord Stream 2 und Turkish Stream komplett beziehungsweise größtenteils fertiggestellt sein dürften, soll die Verschuldung wieder deutlich verringert werden.

Nur für mutige Anleger

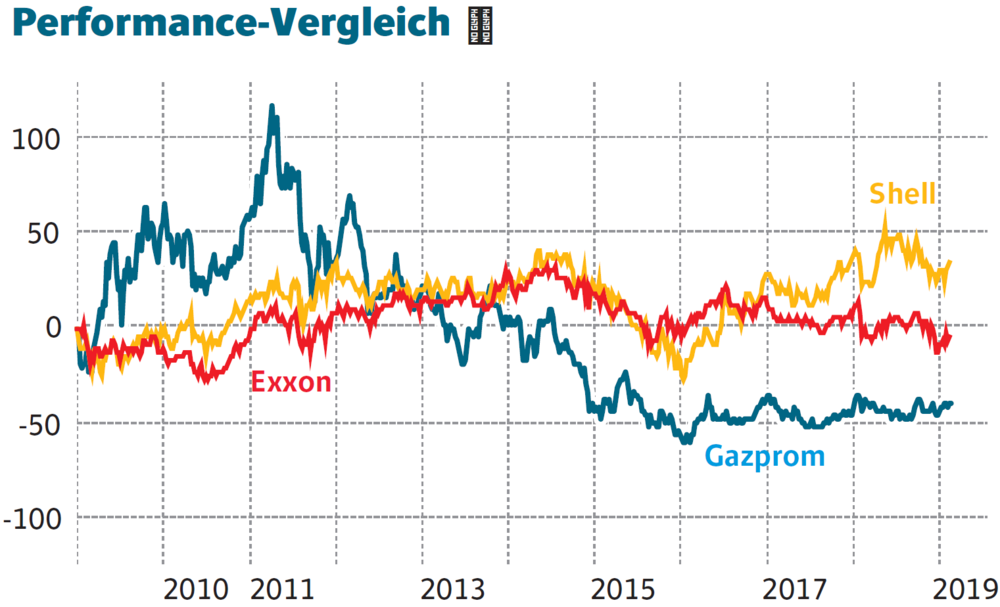

Die hohe Verschuldung – zu einem Großteil auch in Fremdwährungen – bleibt einer der Gründe, weshalb die Gazprom-Aktie unverändert nur für mutige Anleger geeignet bleibt. Die Aktie dürfte wohl auch in Zukunft deutlich volatiler sein als etwa Titel von Shell oder Exxon. Investierte Anleger sollten den Stoppkurs nach wie vor bei 3,50 Euro belassen.