Zugegeben, allzu dynamisch war die Umsatzentwicklung des russischen Energieriesen in den letzten Jahren nicht. Doch dies könnte sich ändern. Während Gazprom in Europa seinen Marktanteil weiter ausbaut, laufen nach wie vor die Verhandlungen mit China über die Lieferung von noch mehr Erdgas aus Sibirien.

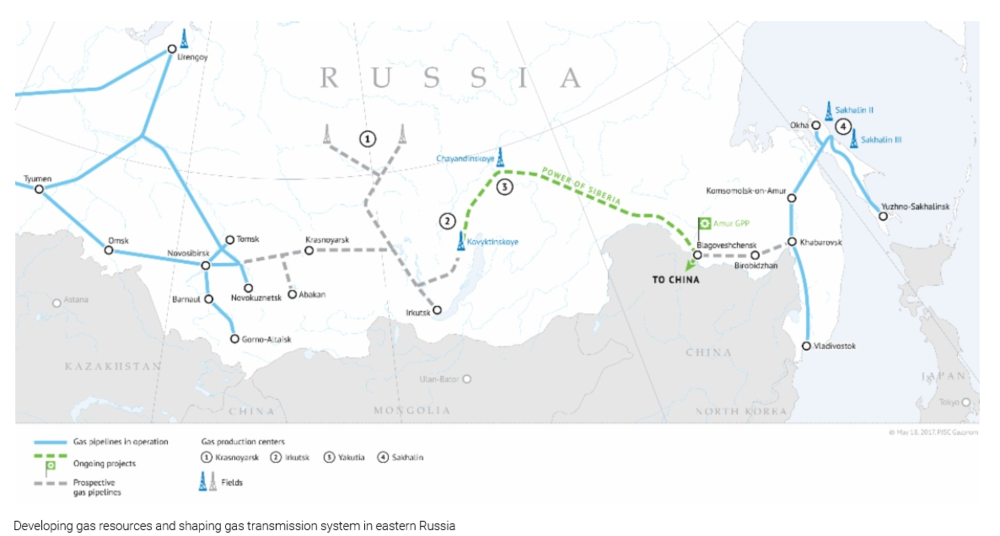

So erklärte die Export-Chefin Elena Burmistrova, dass man weiterhin in Verhandlungen mit der Volksrepublik befinde, in denen die Möglichkeiten einer Ausweitung der Erdgaslieferungen für die kommenden Jahre und Jahrzehnte diskutiert werden. Sie erklärte allerdings, dass es wohl lange dauern werde, bis etwa konkrete Details zu der geplanten zweiten Pipeline nach China festgezurrt werden können. Aktuell stehen lediglich die Eckdaten für die Liefermengen durch die erste Pipeline (Power of Siberia) fest. Demnach sollen zunächst knapp fünf Milliarden Kubikmeter pro Jahr geliefert werden. Anschließend soll die Menge kontinuierlich gesteigert werden, bis die Vollauslastung der Pipeline mit 30 Milliarden Kubikmeter pro Jahr erreicht ist.

Die mittel- bis langfristigen Aussichten bleiben für Gazprom – nicht nur wegen des Geschäfts in China – nach wie vor gut. Zudem ist die Aktie mit einem KGV von 3 und einem KBV von 0,3 extrem günstig bewertet. Dennoch sollten weiterhin nur mutige Anleger mit einem langen Atem zugreifen (Stopp: 3,50 Euro).