Über Monate hinweg rankten sich die Spekulationen darüber, wie hoch die Dividende des russischen Erdgasriesen Gazprom ausfallen wird. Seit einigen Wochen herrscht diesbezüglich Klarheit, was der Aktie einen enormen Schub verliehen hatte. Zukünftig soll die Ausschüttungspolitik des Konzerns etwas berechenbarer werden.

So soll sich die Höhe der Ausschüttung künftig klar nach der Höhe des Nettogewinns bemessen. Die Ausschüttungsquote soll innerhalb von spätestens drei Jahren bei den vom Staat geforderten 50 Prozent liegen.

Die absolute Höhe der Dividende des Vorjahres wird hingegen eine untergeordnete Rolle spielen (anders als beispielsweise bei der Munich Re, die tunlichst Dividendenkürzungen vermeiden will – und dies seit 1969 auch geschafft hat).

„Obergrenze“ bei den Schulden

Darüber hinaus versucht Gazprom, die Nettoverschuldung nun nicht mehr zu erhöhen. Dies ist angesichts einiger noch ausstehender Investitionen bei den drei großen Pipeline-Projekten ein sehr ehrgeiziges Ziel. Analysten rechnen etwa für 2020 durchschnittlich mit Nettoschulden von 45 Milliarden Dollar, was knapp zehn Prozent über dem für 2019 erwarteten Niveau liegen würde.

Und hier will Gazprom zukünftig eine klare Grenze ziehen: Demnach soll die Nettoverschuldung nicht mehr als das doppelte des EBITDA betragen. Aktuell hätte der Erdgasgigant damit eher wenig Probleme. Das EBITDA dürfte sich im laufenden Jahr auf 35 Milliarden Dollar belaufen.

Für Mutige weiterhin attraktiv

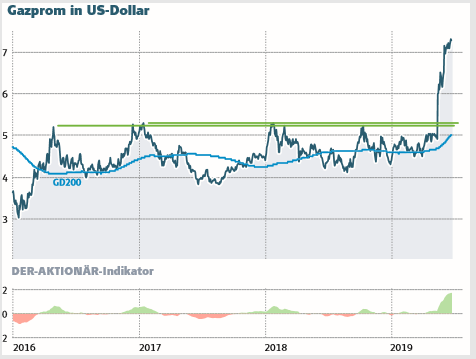

Die Aussichten auf anhaltend stattliche Dividendenrenditen bei Gazprom bleiben nach wie vor hoch. Die Aktie ist daher für mutige Anleger unverändert kaufenswert. Der Stoppkurs sollte bei 4,70 Euro belassen werden.