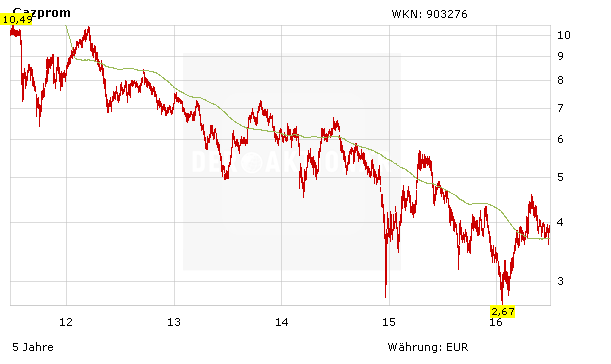

Seit ihrem Tief im Januar hat sich die Aktie des weltgrößten Erdgasproduzenten Gazprom bereits rund 50 Prozent verteuert. Allerdings sind die Anteilscheine des Energieriesen immer noch günstig bewertet. Ob sich hier der Einstieg lohnt, erklärt der Osteuropa-Experte Andreas Männicke im Gespräch mit dem AKTIONÄR.

Eine der Lieblingsaktien unserer Leser ist nach wie vor Gazprom. Wo sehen Sie hier die größten Risiken und Chancen und wie bewerte Sie die Aktie aktuell?

Andreas Männicke: Gazprom nennt man auch den „schlafenden Riesen“. Gazprom ist der mit Abstand größte Steuerzahler und Arbeitgeber Russlands. Gazprom ist nicht nur der größte Gasproduzent Russlands und einer der größten der Welt, sondern er hält auch eine ganze Reihe von wertvollen Beteiligungen an Ölgesellschaften wie Gazpromneft, an Banken wie der Gazprombank, aber auch an Baugesellschaften und an Medien. Durch den Öl- und Gaspreisverfall geriet aber auch Gazprom in 2014 in Schwierigkeiten. Zudem wurden die Schulden der Ukraine zum Teil nicht bezahlt. Gazprom war im Jahr 2010 nach ExxonMobil Oil mit einem Gewinn von 44 Mrd. US-Dollar noch das profitabelste Unternehmen der Welt. In 2014 brach der Gewinn auf unter 3 Mrd. US-Dollar ein, was das schlechteste Ergebnis seit Jahren war. In 2015 stieg der Gewinn aber wieder auf 11,7 Mrd. €, was zum Vorjahr fast eine Gewinnvervierfachung war – und dies obwohl der Ölpreis sich auf 50 USD/Barrel halbierte und auch der Gaspreis stark nachgab. Die Gewinnvervierfachung war ein Basiseffekt geschuldet, denn der normale Gewinn von Gazprom beträgt etwa 10 Mrd. Euro, wenn die Ukraine pünktlich zahlt. Bei einer Börsenkapitalisierung von 50 Mrd. € beträgt das Kurs-Gewinn-Verhältnis etwa 4-5. Immer mehr osteuropäische Länder wie Polen und die Ukraine wollen sich in Zukunft aber unabhängig vom russischen Gas machen. Zudem gibt es immer noch einen Kampf um kostspielige Pipelines, was oft ein „Politikum“ ist, wie der zweite Strang der Nordischen Pipeline, zuvor die South-Stream-Pipeline (mit Baustopp durch die EU in Bulgarien!), die türkische Pipeline und nun auch die Pipeline nach China, wo es auch immer um Kosten-, Finanzierungs- und Effizienzerwägungen geht. Mit der EU ist Gazprom ständig im Klinisch wegen angeblichen Marktmissbrauch. Hier steht ein Urteil mit einer möglichen Strafe von 7-10 Mrd. € in einem EU-Kartellverfahren noch aus.

Insgesamt halte ich den schlafenden Riesen aber immer noch für unterbewertet. Die Aktie wird übrigens auch relativ liquide an der Frankfurter Börse gehandelt und ist daher auch gut zum Trading geeignet. Trader sollten den Stopp-Loss bei 3,5 € beachten und bei steigenden Kursen nach oben ziehen. Nach einem Kursgewinn von über 50 Prozent ausgehend vom Tief im Januar dieses Jahres sollte der Kurs jetzt erst mal wieder konsolidieren. Nach der Konsolidierung hat die Aktie, wenn alles gut läuft, mittelfristig sogar Verdoppelungspotential. Eine gute Alternative ist übrigens die Tochter Gazpromneft, die mit einem 2017er-KGV von 3 noch preiswerter ist. (Welche anderen Aktien Russland-Experte Männicke ebenfalls für attraktiv hält, erfahren Sie hier)

Andreas Männicke befasst sich bereits seit den 90er-Jahren intensiv mit den osteuropäischen Börsen. Er ist auch Geschäftsfürer der ESI East Stock Informationsdiesnte GmbH und Herausgeber des monatlichen Börsenbriefes „EAST STOCK TRENDS“.