Bei der lange Zeit gebeutelten Aktie des russischen Erdgasriesen Gazprom setzt sich die Erholung fort. Dabei helfen natürlich die anhaltend festen Ölpreise, die mittel- bis langfristig auch die Gaspreise positiv beeinflussen dürften. Darüber hinaus könnte eine sehr positive Analystenstudie für weiteren Auftrieb sorgen.

So hat VTB-Capital-Analyst Dmitry Loukashov seine Gewinnprognosen für Gazprom kräftig angehoben. Demnach rechnet er für das laufende Jahr nun mit einem Gewinn von 0,96 Dollar je Aktie, zuvor waren es noch 0,92 Dollar (umgerechnet 0,81 Euro). Für das kommende Jahr hat er die Ergebnisprognose sogar um 12 Cent auf 1,27 Dollar erhöht. Dementsprechend wurde auch das Kursziel für die Gazprom-Titel um 13 Prozent auf 5,20 Dollar angehoben. Das Analagevotum lautet unverändert „Buy“.

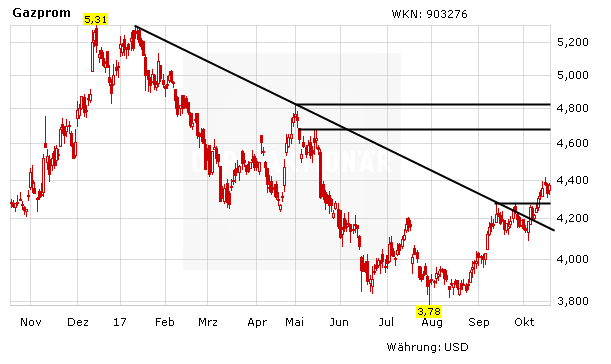

Chartbild weiterhin aussichtsreich

Zudem stimmt auch das Chartbild der Gazprom-Titel weiterhin positiv. Der Weg nach oben wäre frei. Die nächsten Hürden liegen bei 4,68 und 4,82 Dollar. Angesichts der enorm günstigen Bewertung (KGV: 4; KBV: 0,2; Dividendenrendite: 6,4 Prozent) wäre aber auch dieses Kursniveau eigentlich noch zu günstig. Mutige Anleger können weiter zugreifen der Stopp sollte bei 2,90 Euro belassen werden.