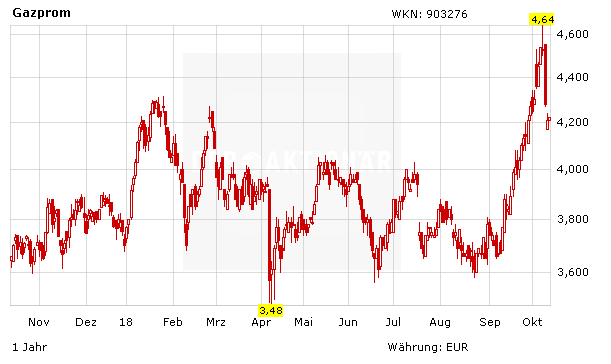

Es klingt in einer Woche wie dieser womöglich etwas komisch, wenn bei der Gazprom-Aktie, die vom Hoch in nur zwei Tagen satte zehn Prozent eingebüßt hat, von „hervorragenden Aussichten“ die Rede ist. Doch der Blick auf die zukünftige Umsatz- und Gewinnentwicklung des Erdgasriesen lässt kein anderes Urteil zu.

So dürfte der Umsatz auch in den kommenden Jahren stetig wachsen. Beim Gewinn, der 2014 auf 4,2 Milliarden Dollar gesunken ist, werden nach 12,2 Milliarden Dollar im vergangenen Jahr nun für das laufende Jahr 18,6 Milliarden Dollar erwartet. Für das kommende Jahr rechnen Experten bereits mit knapp 20 Milliarden Dollar und ab 2020 dürfte dann der Beginn der Gaslieferungen nach China für zusätzliche Impulse sorgen (mehr dazu unter: Das bringt der China-Deal). Auch von Nord Stream 2 oder TurkStream, die sich aktuell noch in der Bauphase befinden und das Konzernergebnis lediglich belasten, dürften dann vermehrt positive Impulse kommen.

Mutige bleiben dabei

Klar, Gazprom wird als russisches Unternehmen immer wieder stark von politischen Entwicklungen beeinflusst und mit einem deutlichen Abschlag gegenüber westlichen Energieriesen wie Shell oder Exxon versehen werden. Mutige Anleger können dennoch auf eine Fortsetzung der Rallye des strategisch stark aufgestellten Konzerns mit einer extrem günstigen Bewertung setzen. Der Stopp sollte bei 3,50 Euro belassen werden.