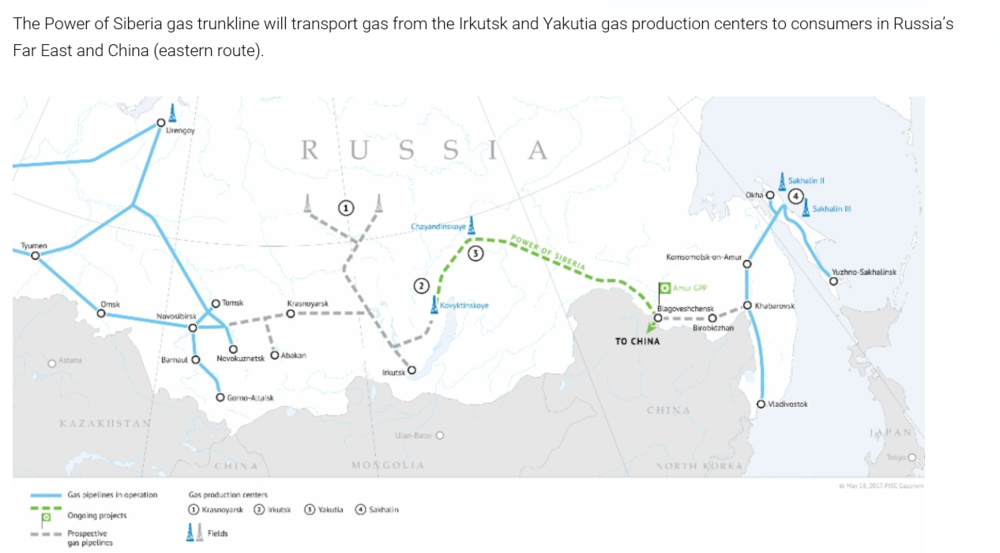

Immer wieder liest man derzeit diverse Meldungen über die Probleme und mögliche Hindernisse für Gazproms Pipelines-Projekt Nord Stream 2. Doch bei einem anderen – strategisch noch wichtigeren – Projekt des weltgrößten Erdgasproduzenten und Inhaber der mit Abstand größten Gasreserven der Welt läuft es hingegen weiter rund.

So bleiben die Verantwortlichen von Gazprom und des chinesischen Partners PetroChina nach wie vor zuversichtlich gestimmt, dass am 20. Dezember erstes Erdgas von Sibirien nach China strömt. Anders als Nord Stream 2, das zwar aus strategischer Sicht ebenfalls Sinn macht, aber dessen Kapazität noch nicht zwingend benötigt werden würde, schafft die Pipeline „Power of Siberia“ Gazprom Zugang zu einem bisher von Gazprom weitgehend unerschlossenen, riesigen und im Vergleich zum europäischen auch deutlich schneller wachsenden Markt.

Im kommenden Jahr soll Gazprom zunächst 5,0 Milliarden Kubikmeter Erdgas liefern. Bis zum Jahre 2025 soll diese Menge dann auf 38,0 Milliarden Kubikmeter ansteigen.

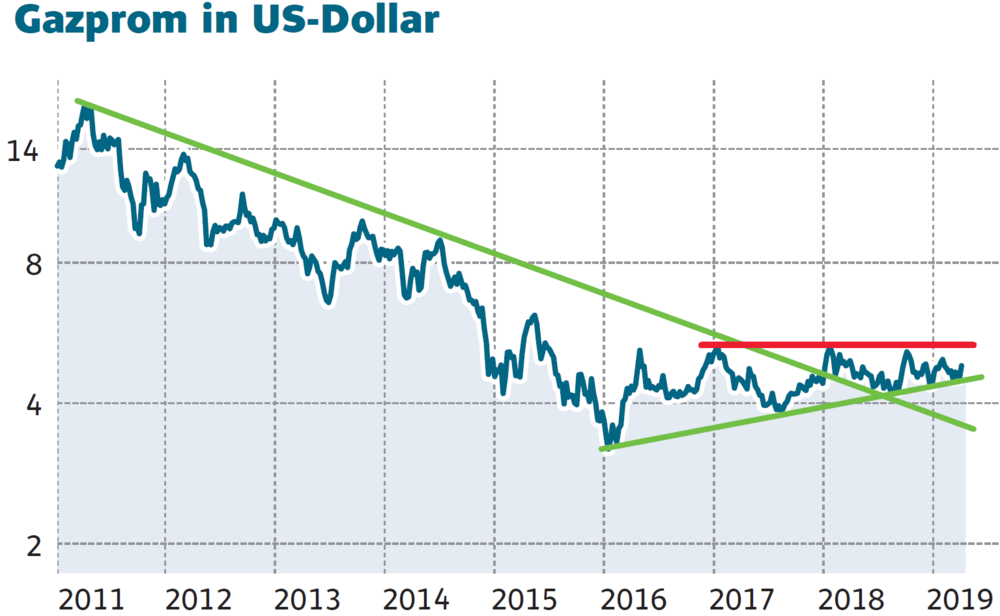

Die mittel- bis langfristigen Perspektiven für Gazprom bleiben gut. Vor diesem Hintergrund ist die enorm günstige Bewertung mit einem KGV von 3 und einem KBV von 0,3 eigentlich nicht gerechtfertigt. Allerdings wird es wohl bei russischen – und speziell bei halbstaatlichen – Konzernen wie Gazprom auch in Zukunft einen kräftigen Bewertungsabschlag im Vergleich zu Aktien von westlichen Energiefirmen geben. Daher bleiben die Gazprom-Papiere ausnahmslos für mutige Anleger mit einem langen Atem geeignet (Stopp: 3,50 Euro).