Am Dienstag haben Gazprom und der chinesische Energiekonzern CNPC den Beginn der Lieferungen von russischem Gas nach China für den 20. Dezember 2019 festgelegt. Dadurch erschließt sich dem weltgrößten Erdgasproduzenten ein neuer, enorm großer Absatzmarkt. DER AKTIONÄR zeigt auf, mit welchen Umsätzen zu rechnen ist.

So wurde bereits 2014 festgelegt, dass Gazprom über 30 Jahre hinweg jährlich 38 Milliarden Kubikmeter Gas nach China liefern will. Der Preis pro 1.000 Kubikmeter wurde damals auf etwa 350 Dollar beziffert. Sollte es trotz der zuletzt deutlich gesunkenen Gaspreise dabei bleiben, würde dies für Gazprom zusätzliche Erlöse von 13 Milliarden Dollar pro Jahr bedeuten. Zum Vergleich: Für das laufende Jahr rechnen Experten mit einem Umsatz von 105 Milliarden Dollar. Es dürfte jedenfalls spannend bleiben, inwieweit die schwache Gaspreisentwicklung den Absatzpreis zukünftig beeinflussen wird. Konkrete Details diesbezüglich sind leider noch Mangelware.

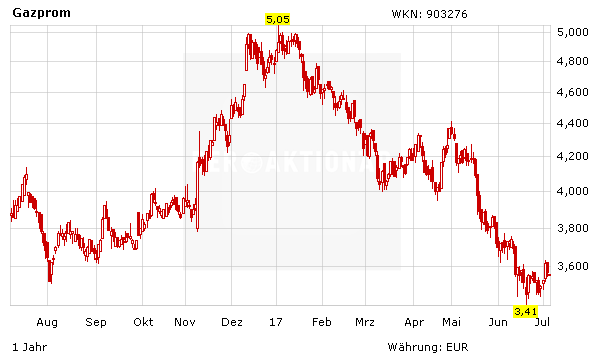

Der Deal mit China könnte die Umsatz- und Ergebnisentwicklung bei Gazprom auf lange Sicht nachhaltig ankurbeln. Zudem besteht die Möglichkeit, sich anschließend noch weitere lukrative Absatzmärkte in Asien zu erschließen. Damit bleiben die langfristigen Aussichten für den Konzern und die extrem günstig bewertete Aktie natürlich gut. Das trübe Chartbild der Aktie und des Ölpreises sowie die anhaltend hohen politischen Risiken sprechen hingegen aktuell eher gegen einen Einstieg. Die Dividendenperle bleibt daher ausnahmslos für mutige Anleger geeignet.