Die Erholung der Ölpreise, die über kurz oder lang auch mit höheren Gaspreisen für den weltgrößten Erdgasproduzenten Gazprom einhergeht, hat sich bereits in den letzten Monaten positiv auf das Konzernergebnis ausgewirkt. Wie geht es nun weiter? DER AKTIONÄR zeigt auf, was die Experten für 2018 erwarten.

Für das kommende Jahr liegen die durchschnittlichen Analystenprognosen bei einem Umsatz von 116,5 Milliarden Dollar (für 2017 werden 112,6 Milliarden Dollar erwartet). Das EBITDA soll von 25,2 auf 27,9 Milliarden Dollar zulegen. Beim Nettogewinn wird mit einem Anstieg von 11,9 auf 13,6 Milliarden Dollar beziehungsweise 1,07 Dollar pro Anteilschein gerechnet. Die Nettoverschuldung dürfte indes aufgrund der hohen Investitionen in neue Pipelines von 34,8 auf 39,6 Milliarden Dollar weiter steigen.

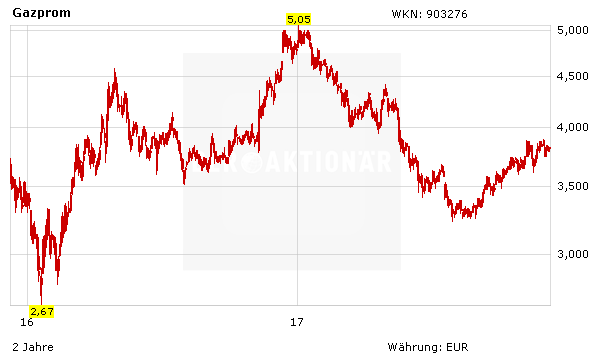

Mutige können dabeibleiben

Die Perspektiven für Gazprom bleiben gut, die Bewertung der Aktie ist immer noch enorm niedrig und das Chartbild relativ aussichtsreich. Nichtsdestotrotz sind die Gazprom-Aktien nach wie vor eher für mutige als für konservative Anleger geeignet. Der Stopp sollte bei 2,90 Euro belassen werden.