Ein weiterer Grund zur Freude für die Anteilseigner des weltgrößten Erdgasproduzenten Gazprom: Auch die Experten der russischen Großbank Sberbank haben im Rahmen ihrer jüngsten Studie zur Aktie des Energiekonzerns ihre Gewinnprognosen angehoben und dementsprechend auch ihr Anlagevotum angepasst.

Demnach hat Sberbank-Analyst Alex Fak seine Schätzungen für das kommende Jahr von 1,00 auf 1,10 Dollar je Aktie erhöht (für das laufende Jahr bleib seien Prognose nahezu unverändert bei 0,73 Dollar pro Anteilschein). Nachdem Fak die Gazprom-Papiere bisher mit „Hold“ eingestuft hatte, lautet seine Empfehlung nun „Buy“. Das Kursziel bezifferte er auf 5,50 Dollar (umgerechnet 4,66 Euro), was knapp 26 Prozent über dem aktuellen Kursniveau liegt.

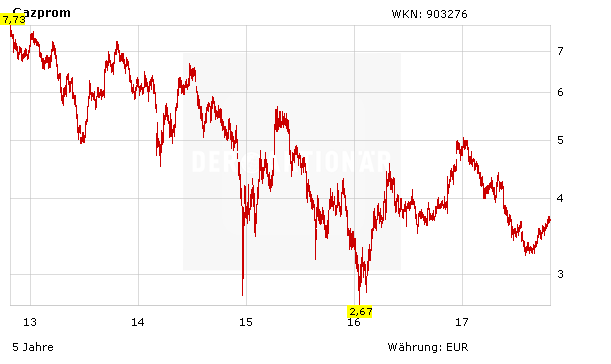

Die Aussichten für Gazprom hellen sich weiter auf, das Chartbild bleibt bullish und die Bewertung ohnehin extrem niedrig (KGV: 4; KBV: 0,2; Dividendenrendite: 6,4 Prozent). Mutige Anleger können daher weiter mit einem Stopp bei 2,90 Euro zugreifen. Für konservative Anleger eignen sich aus dem Energiesektor eher die Anteile von Royal Dutch Shell.