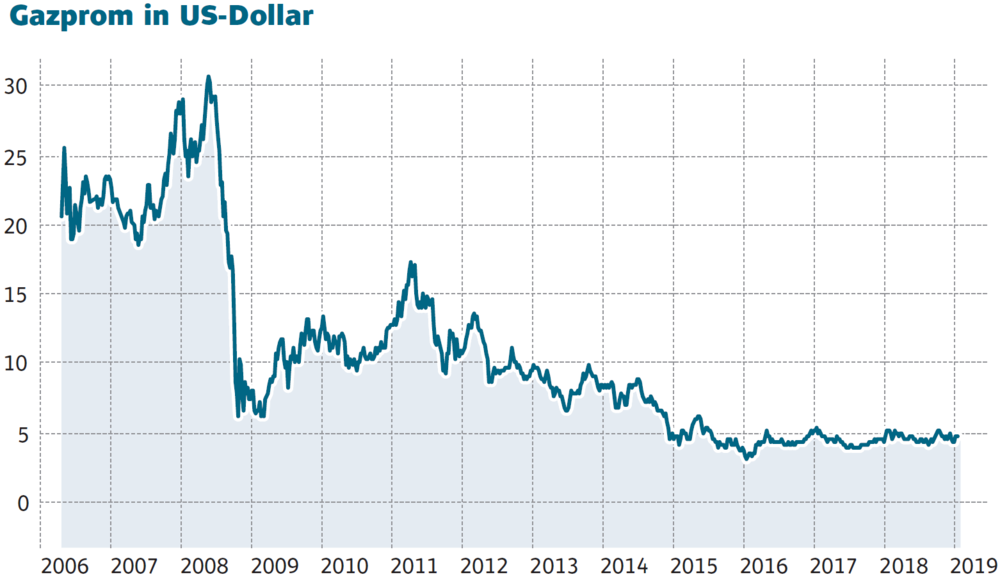

Klar sprechen einige Fakten eher gegen die Gazprom-Papiere: So gibt es viele Aktien, die über weitaus geringere politische Abhängigkeit verfügen. Und es gibt viele Aktien, die weit weniger volatil sind als die Anteile des Erdgasriesen. Allerdings gibt es weltweit nur ganz wenige Firmen, die derart profitabel sind wie Gazprom…

Nachdem der Energieriese im abgelaufenen Jahr den Analystenschätzungen zufolge einen satten Nettogewinn von 19,9 Milliarden Dollar erzielt haben dürfte, sollte in diesem Jahr die Marke von 20,0 Milliarden Dollar geknackt werden. Die Experten gehen aktuell davon aus, dass Gazprom ein Nettoergebnis von 20,5 Milliarden Dollar erwirtschaften dürfte. Zum Vergleich: Der aktuelle Börsenwert des Weltmarktführers im Erdgasgeschäft beläuft sich lediglich auf 56,7 Milliarden Dollar, woraus sich ein KGV von gerade einmal 3 errechnet.

Geduld ist gefragt

Für konservative Anleger bleiben die Gazprom-Anteile weiterhin eher nicht geeignet. Auf welche Aktien konservative Anleger jetzt setzen sollten, erfahren Sie exklusiv im neuen Aktienreport: Der große DAX-Dividendenkalender + die 5 sichersten Dividendenzahler der Welt.

Mutige Anleger mit einem langen Atem können indes nach wie vor darauf setzen, dass früher oder später ein derart hochprofitables Unternehmen wie Gazprom auch an der Börse entsprechend hoch bewertet wird oder zumindest zukünftig ein weitaus höherer Anteil der satten Gewinne an die Aktionäre fließt. Der Stoppkurs sollte bei 3,50 Euro belassen werden.