DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

05.03.2020

05.03.2020

Small Caps sind oft eine Bereicherung für jedes Depot. In der Regel handelt es sich um Unternehmen, die in Nischen tätig sind, sich dort führende Positionen erarbeitet haben und überdurchschnittliche Wachstumsraten ausweisen. Mit den richtigen Nebenwerten im Depot kann man satte Renditen einfahren. Einer dieser Small Caps ist Ferratum.

Die Investoren hatten zuletzt dennoch nur wenig Grund zur Freude. Vor zwei Jahren notierte die Aktie noch bei 30 Euro. Probleme mit dem Algorithmus bei der Vergabe von Krediten und mit der eigenen Banking-App machten das Erreichen der Prognose unmöglich. Es folgte eine rasante Talfahrt.

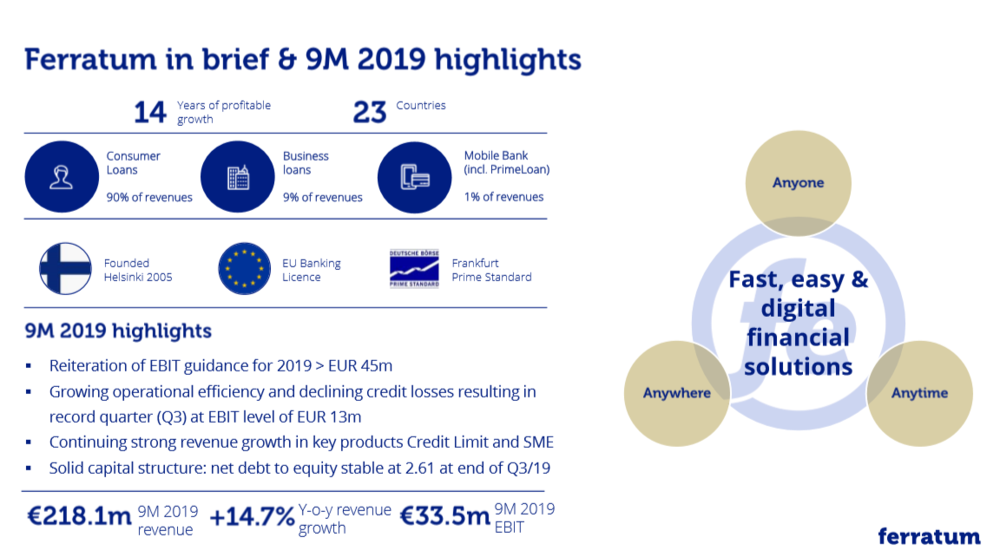

Der umtriebige Vorstand Jorma Jokela hat dagegen gesteuert und seine Hausaufgaben gemacht. Der Algorithmus wurde korrigiert, die Banking-App neu aufgesetzt. Mit Erfolg, wie die jüngsten Zahlen belegen. Bei Umsätzen auf Vorjahresniveau von 72,5 Millionen Euro zog das EBIT im Vergleich zum Vorquartal um 20 Prozent auf 13 Millionen Euro an. Daraus resultiert eine starke Marge von 17,5 Prozent. Doch das dürfte erst der Anfang gewesen sein.

Jokela hat klare Ziele. Der Firmenlenker peilt nachhaltig wachsende Kreditvolumina, bessere Bonitäten und nur unterproportional steigende Kosten an. Im Fokus steht dabei die überarbeitete Banking-App, aus der am Ende eine Plattform werden soll, über die auch mit ins Boot genommene Partner Dienstleistungen verkaufen können.

Das sollte sich auch im Zahlenwerk widerspiegeln. Für 2019 dürfte bei einem Umsatz von 295 Millionen Euro (Vorjahr: 262 Millionen Euro) ein EBIT in Höhe von 45 Millionen Euro (Vorjahr: 37,8 Millionen Euro) zu Buche stehen. Unter dem Strich könnte so ein Gewinn von 1,45 Euro je Aktie (Vorjahr: 0,89 Euro) erzielt werden. Bis 2021 erwarten Analysten eine Beschleunigung des Wachstums und steigende Margen: Bei Erlösen von 370 Millionen Euro könnten bereits ein operatives Ergebnis von 65 Millionen Euro und ein Gewinn je Aktie von 1,75 Euro durch die Bücher gehen. Mittelfristig liegen sogar 100 Millionen Euro beim EBIT im Rahmen des Möglichen. Mit einem 2020er-KGV von 8 ist die Aktie dank der Aussichten günstig bewertet. Frische Zahlen gibt es am 18. März.

DER AKTIONÄR spekuliert im Real-Depot auf steigende Kurse. Risikobewusste Anleger können den jüngsten Rücksetzer nutzen, um einen Fuß bei diesem Small Cap in die Tür zu stellen. Das erste Kursziel wartet bei 13,50 Euro. Geht Jokelas Plan auf, ist mittelfristig noch deutlich mehr drin.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf