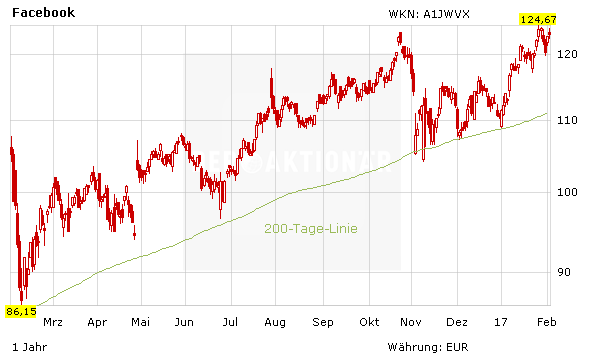

Facebook veröffentlichte Mittwoch nach Börsenschluss die Zahlen fürs vierte Quartal. Gute Zahlen sorgten für einen nachbörslichen Kurssprung um drei Prozent – die Gewinne wurden jedoch fast vollständig wieder abgegeben. Was war da los?

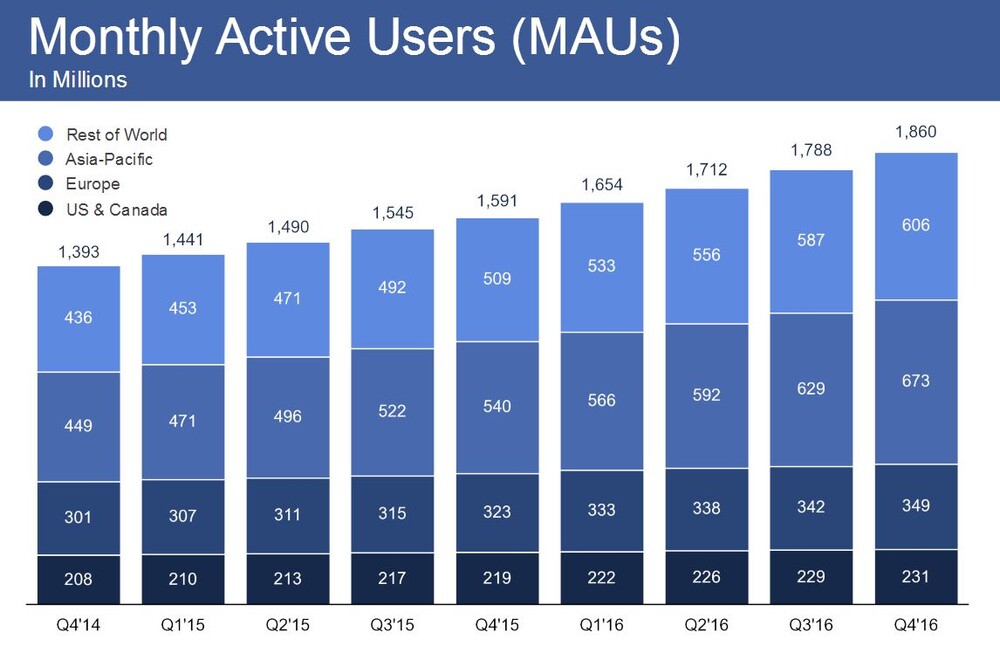

Der Internet-Konzern meldete einen Gewinn je Aktie von 1,41 Dollar bei einem Umsatz von 8,81 Milliarden Dollar und übertraf damit die Erwartungen der Analysten um acht Prozent. Der operative Gewinn stieg um 78 Prozent im Vergleich zum Vorjahresquartal auf 4,57 Milliarden Dollar. Das Nutzerwachstum blieb annähernd konstant. Mittlerweile nutzen 1,86 Milliarden Menschen jeden Monat das soziale Netzwerk.

Die Werbeerlöse, Facebooks wichtigste Einnahmequelle, stiegen im Vergleich zum Vorjahresquartal um 53 Prozent auf 8,63 Milliarden Dollar. Während der Mobile-Anteil an dieser Summe kontinuierlich auf 82 Prozent wuchs, verringerte sich jedoch das Wachstum der Mobile-Umsätze um erneut zehn Prozent im Jahresvergleich. Facebook sucht noch nach Lösungen, wie sich möglichst viel Werbung auf den kleinen Smartphone-Bildschirmen anzeigen lässt.

Der Fokus auf Video, den Zuckerberg seit mehreren Quartalen verfolgt, könnte die gesuchte Lösung sein. Bewegtbilder sind eine lukrative Quelle für zusätzliche Werbeeinnahmen, da Videos den Nutzer länger an die Plattform binden. Neben den Videos auf Facebook-Seiten arbeitet der Konzern an einer eigenen Video-App für sogenannte Set-Top-Boxen wie Apple TV oder Amazon Fire TV. Dort sollen selbstproduzierte und lizenzierte Inhalte anderer Produzenten angeboten werden. Facebook verhandelt bereits mit der Film-und Fernsehindustrie über den Einkauf von Rechten.

Die Quartalszahlen übertrafen die Erwartungen der Analysten (1,31 Dollar EPS bei 8,51 Milliarden Dollar Umsatz), dennoch reagierten Anleger verhalten. Der Grund für die Nivellierung der nachbörslichen Kursgewinne, lag womöglich am Schadensersatz über 500 Millionen Dollar, den die Facebook-Tochter Oculus für eine Urheberrechtsverletzung an ZeniMax zahlen muss.

Facebook bleibt attraktiv. Die Wachstumsstory stützt sich auf drei Säulen: wachsende Nutzerzahlen, steigende Verweildauer und eine sich verbessernde Monetarisierung des einzelnen Anwenders. Wird die gewichtige Monetarisierung von Video und Mobile weiter vorangetrieben, könnten langfristige Kursgewinne folgen. Kursziel bleibt 150 Euro.