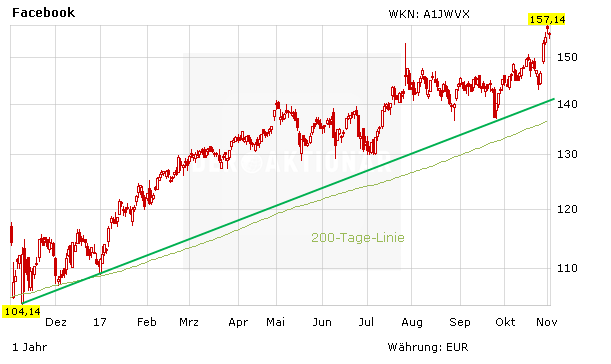

Gestern veröffentlichte Facebook die Zahlen zum abgelaufenen dritten Quartal. Was folgte, war ein nachbörsliches Auf und Ab. Während die Zahlen gewohnt stark waren, drückte eine düstere Kostenprognose die Stimmung.

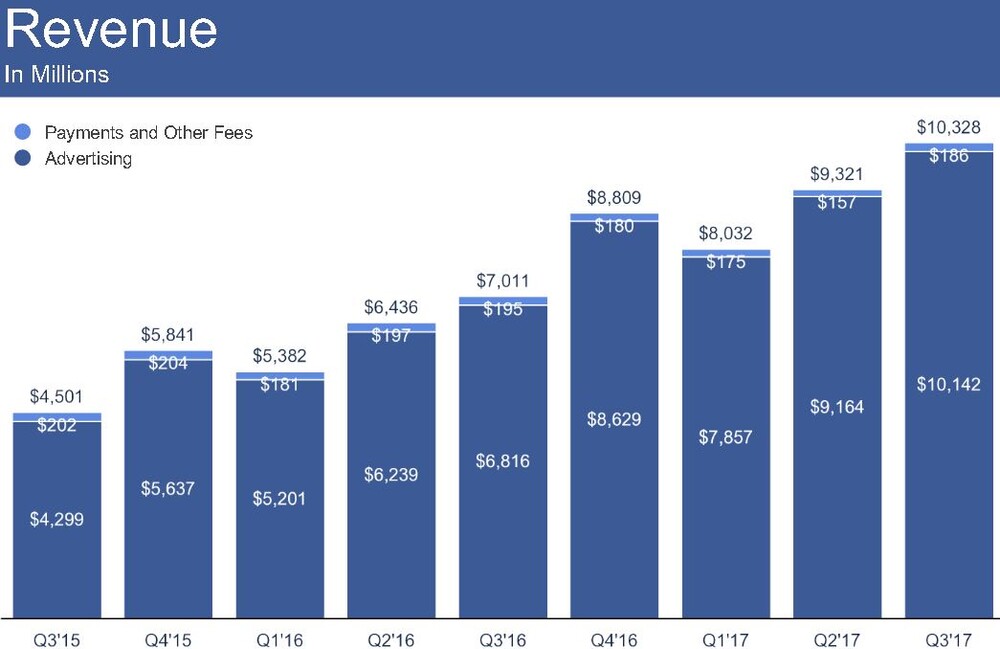

Verglichen mit dem Vorjahreszeitraum stieg der Nettogewinn um 79 Prozent auf 4,7 Milliarden Dollar. Der Umsatz wuchs um 47 Prozent auf 10,3 Milliarden Dollar. Insbesondere auf den deutlichen Gewinnanstieg reagierte die Aktie im nachbörslichen US-Handel positiv.

In der Ausrichtung auf das Werbegeschäft liegt jedoch ein Problem: Sogenannte „Gesponsorte Inhalte“ – bezahlte Posts, welche in der Regel Werbeanzeigen für Produkte sind, aber auch der massenhaften Verbreitung von gefälschten Nachrichten dienen. Ein Problem, das sich aktuell in der US-Krise um russische Wahlpropaganda äußert. Der Senat wirft dem Unternehmen vor, zu spät und zu gering auf missbräuchliche Werbung zu reagieren.

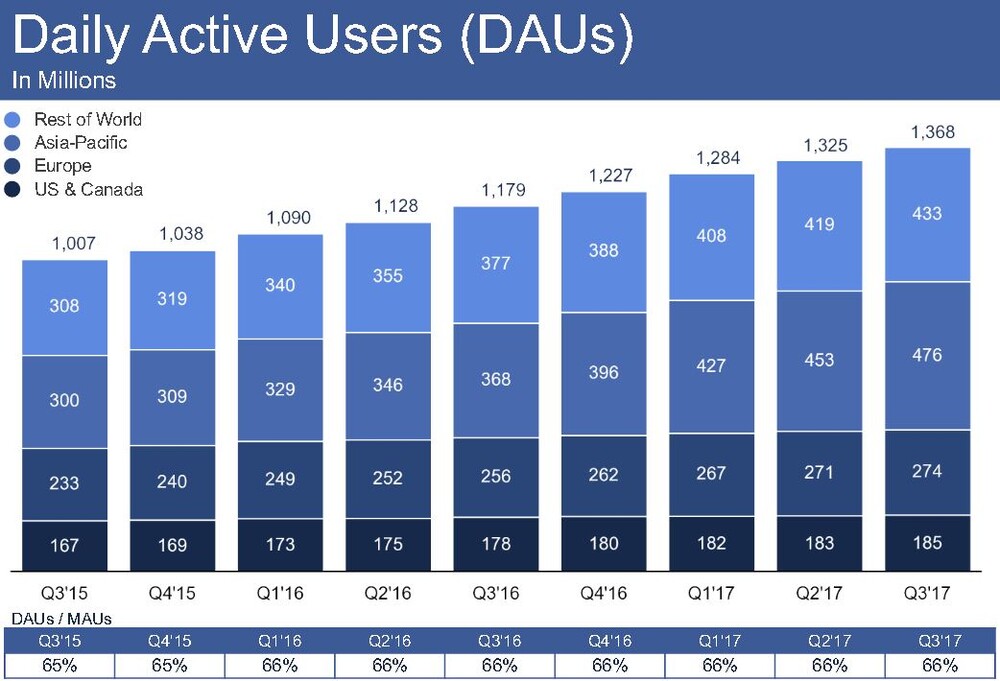

Zwar dürfte die Russen-Propaganda kaum Einfluss auf den Ausgang der US-Wahlen gehabt haben, doch die Tatsache, dass sich in die Facebook-Feeds von rund 150 Millionen Amerikanern ohne weiteres propagandistische Inhalte einspielen lassen, ist höchstbrisant. Insbesondere, da der Facebook-„News“-Feed für viele die einzige Nachrichtenquelle ist.

Während der Konferenz nach den Zahlen versicherte Facebook daher, dass die Aktivitäten gegen missbräuchliche Werbung, Hasskommentare und gefälschten Nachrichten massiv ausgeweitet werden. Laut der Unternehmensführung dürften daher im laufenden Quartal die Kosten steigen. Auch die Gewinne sollen deshalb nicht mehr derart stark ausfallen. Nachbörslich gab die Aktie um 1,1 Prozent nach.

Facebook muss offensichtlich nachbessern. Die steigenden Kosten werden die Kursentwicklung etwas belasten. Die positiven Impulse überwiegen jedoch weiterhin: Facebook bleibt gerade wegen der starken Q3-Zahlen ein klarer Kauf.