Evotec gab heute die Zahlen für das Geschäftsjahr 2013 bekannt. Die zuletzt gesenkten Prognosen wurden erreicht. Auch der Ausblick klingt zuversichtlich. Der TecDAX-Konzern will den Umsatz auch vor Meilensteinen, Abschlagszahlungen und Lizenzen deutlich steigern. DER AKTIONÄR geht davon aus, dass mit diesen Zahlen die Bilanz endgültig bereinigt sein sollte und ist daher weiter optimistisch, was die Entwicklung der Evotec-Aktie angeht.

Evotec hat die im Dezember gesenkte Prognosen erreicht: Bei einem leichten Umsatzrückgang um zwei Prozent auf 85,9 Millionen Euro stieg das Konzern-EBITDA um 37 Prozent auf 12,9 Millionen Euro. Signifikante Wertberichtigungen führten zu einem operativen Verlust von 21,4 Millionen Euro und einem Jahresfehlbetrag von 25,4 Millionen Euro. Der operative Cashflow war mit 6,7 Millionen Euro (Vorjahr: 12,0 Millionen Euro) weiter positiv. Ebenfalls positiv: Evotec verfügt mit 96,1 Millionen Euro über die stärkste Liquiditätsposition in 20-jähriger Unternehmensgeschichte.

In Zukunft will Evotec seine Wirkstoffforschungsaktivitäten anhand von den zwei Segmenten EVT Execute und EVT Innovate steuern. Die Prognose für das laufende Jahr stimmt zuversichtlich: Der Umsatz soll dank Meilensteinen, Abschlagszahlungen und Lizenzen deutlich steigen. Die F&E-Aufwendungen werden zwischen zehn Millionen und 14 Millionen Euro erwartet. Das positive EBITDA vor Änderungen der bedingten Gegenleistungen dürfte auf ähnlichem Niveau wie in 2013 herauskommen und die Liquidität am Ende des Jahres weiterhin über 90 Millionen Euro liegen.

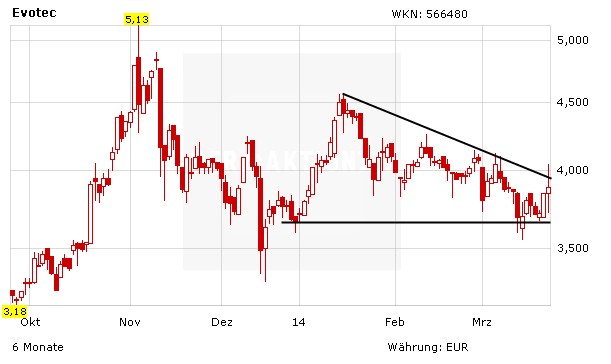

Die Aktie stand in den vergangenen Wochen erheblich unter Druck. Im Zuge der Korrektur ist das Papier auch nur knapp am Stoppkurs des AKTIONÄR bei 3,30 Euro vorbeigeschrammt. Zuletzt konnte sich die Aktie des im TecDAX notierten Biotech-Unternehmens aber wieder deutlich erholen. DER AKTIONÄR geht davon aus, dass mit diesen Zahlen die Bilanz endgültig bereinigt sein sollte und ist daher weiter optimistisch, was die Entwicklung der Evotec-Aktie angeht. Gelingt der nachhaltige Sprung über kurzfristigen Abwärtstrend, wäre dies als neues Kaufsignal mit Ziel 4,60 Euro zu werten.