Auch wenn die Aktie von Evotec derzeit etwas schwächelt, gehört sie im Monatsvergleich mit einem Plus von 4,3 Prozent noch immer zu den fünf besten Werten im MDAX. Nur Drillisch mit plus 14,8 Prozent, Osram mit plus 13,6 Prozent und Puma mit +5,6 Prozent haben sich besser entwickelt. Und auch im Jahresvergleich verpasst Evotec die Top 5 nur um Haaresbreite. Hier liegt die Aktie von Evotec 23,4 Prozent im Plus. Ganz knapp davor liegt Morphosys mit plus 24,5 Prozent.

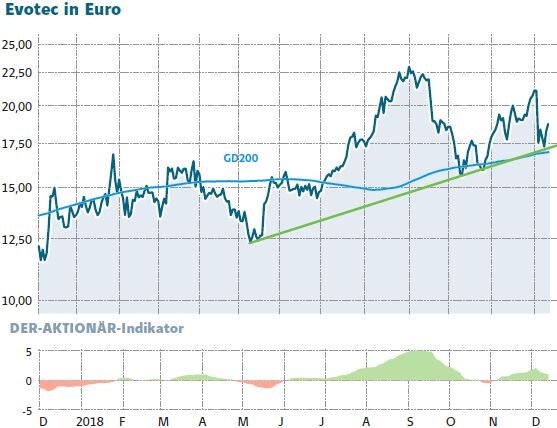

Chartechnisch kann sich die Aktie von Evotec trotz der jüngsten Korrektur gut behaupten. Zuletzt hat das Papier erfolgreich sowohl die 200-Tage-Linie als auch den mittelfristigen Aufwärstrend verteidigt. DER AKTIONÄR sieht das aktuelle Niveau als langfristige hervorragende Kaufchance. Das Unternehmen hat sich in den vergangenen Jahren durch erstklassige Deals enorm stark positioniert. Diese dürften sich auch ergebnisseitig immer mehr bemerkbar machen. Zudem darf man auf neue Kooperation und interessante Übernahmen gespannt sein.

Zudem kann Evotec mit einem ganz besonderen Geschäftsmodell punkten. Der Vorstandsvorsitzende, Dr. Werner Lanthaler, hierzu im Interview mit dem AKTIONÄR: „Unser Geschäftsmodell mit den Segmenten EVT Execute und EVT Innovate ist weltweit einzigartig: Wir können unseren Partnern im Segment EVT Execute hochwertige Servicedienstleistungen für Forschungs- und Entwicklungsprojekte anbieten und gleichzeitig in unserem Segment EVT Innovate eine hochinnovative Pipeline aufbauen, die wir mit Meilensteinen und hohen Produktbeteiligungen mitbesitzen. Diese Verbindung ist das Beste aus zwei Welten und macht uns zu einem nachhaltig profitablen Biotech-Unternehmen mit enormem und ständig wachsendem Upside-Potenzial.“

Neuer Schwung für die Aktie könnte auch von den anstehenden Investorenkonferenzen kommen. Bis Anfang stehen fünf auf der Agenda, unter anderem vom 7. bis 10. Januar die 37th Annual J.P. Morgan Healthcare Conference in San Francisco.