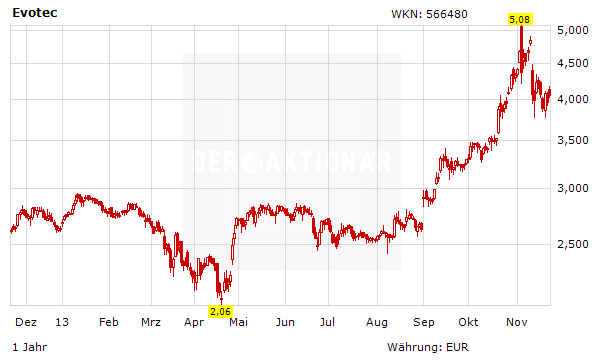

Die Evotec-Aktie konsolidiert in den letzten Tagen um die 4-Euro-Marke. Behalten die Experten vom Analysehaus Montega recht, hat das Forschungsunternehmen sein Potenzial weitestgehend ausgeschöpft.

Überarbeitetes Modell

Die Analysten Stefan Schröder und Tim Kruse haben nach diversen Erfolgsmeldungen der letzten Wochen ihr Bewertungsmodell überarbeitet. Zwar stünde das Geschäftsjahr 2013 im Zeichen bedeutender klinischer Fortschritte, doch auf Basis des aktuellen Reifegrades der Pipeline sei die Aktie fair bewertet. Das Kursziel wird bei 4,00 Euro gesehen, das waren ein Prozent mehr als bei Veröffentlichung der Studie. Entsprechend lautet das Urteil auf "Halten".

Sollte allerdings der NMDA-Antagonist (EVT100-Familie) zur Therapie behandlungsresistenter Depressionen ein "Go" erhalten, würde das Kursziel circa 4,50 Euro betragen. Aufgrund der Rückschläge der Substanz beim vorherigen Lizenznehmer Roche bleiben die beiden Analysten vorsichtig und haben den Wirkstoff bislang nicht im Pipelinewert eingepreist.

Mehr Potenzial

DER AKTIONÄR kann sich der Einschätzung von Montega nicht anschließen. Die Pipeline hat auf Sicht von zwölf Monaten ein Potenzial von 6,00 Euro. Eine umfassende Analyse von Evotec finden Sie bei aktienreports.de.