Die Versorger-Aktien E.on und RWE haben bei der UBS einen schweren Stand. Die Aktie rät bei beiden DAX-Konzernen zum Verkauf. Zu Recht?

Die Schweizer Großbank UBS hat die Einstufung für RWE vor der wichtigen Verhandlung des Hamburger Finanzgerichts über die Zulässigkeit der eingeführten Brennelementesteuer auf "Sell" belassen. Gleiches gilt für die Aktie des Branchenprimus E.on. Hier gibt UBS-Analyst Patrick Hummel zudem ein Kursziel von 10,50 Euro aus. Bei RWE sind es 19 Euro.

20 Prozent mehr Gewinn möglich

Eine Aufhebung der Steuer würde für die beiden deutschen Versorger RWE und E.on Steigerungen beim Gewinn je Aktie (EPS) von schätzungsweise 20 Prozent im Jahr 2016 implizieren, schrieb Hummel in seiner aktuellen Branchenstudie. Selbst wenn die Steuer herausgerechnet würde, wären die derzeitigen Aktienkurse von RWE und E.on aber ungerechtfertigt.

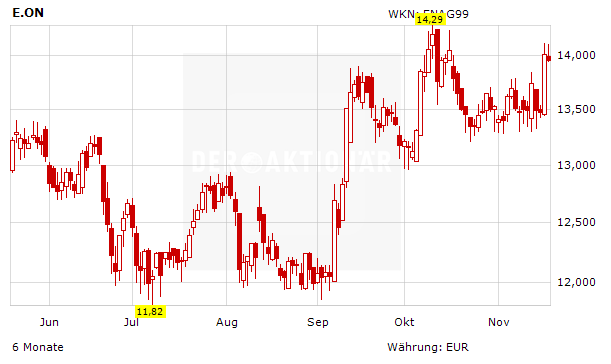

E.on bleibt ein Kauf

DER AKTIONÄR teilt die Skepsis der UBS zumindest in Bezug auf E.on nicht. Die Chancen auf einen Sieg im heutigen Rechtsstreit stehen gut. Auch insgesamt hat sich der deutsche Branchenprimus in den vergangenen Jahren besser aufgestellt als RWE. Die E.on-Aktie bleibt ein Kauf mit Kursziel 18,50 Euro. Ein Stopp bei 12,50 Euro sichert ab.