Die Bundesregierung will die Förderung für Windenergie massiv kürzen. Damit hat sie die Aktie des Windkonzerns Nordex auf Talfahrt geschickt. E.on und RWE gelten dagegen als Profiteure der Förderkürzungen. Zu Unrecht, meint jedenfalls die Schweizer Großbank UBS.

Die Schweizer Großbank UBS hat die Einstufung für E.on auf "Sell" belassen. Gleiches gilt für die Aktie des Konkurrenten RWE. Auch unter der neuen Bundesregierung werde sich laut Analyst Patrick Hummel nichts an den trüben Gewinnperspektiven für das Geschäft mit der konventionellen Stromerzeugung ändern. Die zuletzt gestiegenen Bewertungen von RWE und E.on würden nicht von den Fundamentaldaten untermauert. Die Gewinnerwartungen könnten daher in den kommenden Monaten deutlich sinken.

Auf dem Rückzug

Die RWE Innogy sieht offenbar auch in Großbritannien schwierige Zeiten für die Windenergie. Die Ökostromtochter des zweitgrößten deutschen Energieversorgers verkauft 49 Prozent ihrer Anteile an den Onshore-Windparks Lindhurst und Middlemoor. RWE Innogy erhält dafür 70,6 Millionen britische Pfund. Diese sollen in andere Projekte der Erneuerbaren Energien fließen.

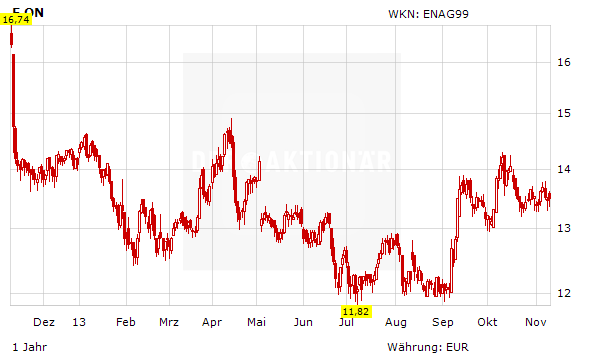

E.on bleibt ein Kauf

DER AKTIONÄR teilt die hohe Skepsis der UBS in Bezug auf E.on nicht. Der Versorger hat sich in den vergangenen Jahren gut aufgestellt. Wichtig wäre allerdings, dass die Koalition die Rentabilität der Gaskraftwerke verbessert. Ist hier Besserung in Sicht, dürfte die Aktie deutlich zulegen. Bisher sind die Neuregelungen nur leicht positiv für E.on und RWE, da die belastenden Förderkosten für Erneuerbare Energien nicht mehr so rasant zulegen werden, wie in den vergangenen Jahren. Insgesamt bleibt E.on der Favorit unter den deutschen Versorger-Aktien mit Kursziel 18,50 Euro.

Nutzen Sie jetzt unser Jubiläumsangebot und sparen Sie 22 Prozent

Lesen Sie den AKTIONÄR jetzt 75 Wochen lang mit 75 Euro Ersparnis.