Der Strom- und Gasversorger E.on hat die Zahlen für das abgelaufene Jahr vorgelegt. Der um Bewertungseffekte bereinigte Konzernüberschuss fiel fast um die Hälfte auf 2,2 Milliarden Euro.Der Umsatz fiel um 7 Prozent auf 122,5 Milliarden Euro, das um Sondereffekte bereinigte operative Ergebnis (Ebitda) lag mit 9,3 Milliarden Euro 14 Prozent unter dem Vorjahreswert. Das Ergebnis unter dem Strich (inklusive Bewertungseffekte) reduzierte sich um 2 Prozent auf 2,1 Milliarden Euro. Der Konzern leidet unter der Energiewende. Eine deutliche Belastung waren die wegbrechenden Erlöse aus fossilen Kraftwerken, es fehlten aber auch Ergebnisbeiträge aus verkauften Unternehmensteilen.

Mittlerweile haben auch die Experten ihre Einschätzungen überarbeitet. Die NordLB hat die Einstufung für E.on nach Zahlen auf „Halten“ mit einem Kursziel von 15,00 Euro belassen. Der Energiekonzern hat die erwartet schwächeren Resultate für das vergangene Jahr geliefert, so Analyst Heino Hammann in seiner Studie. Immerhin sind erste Silberstreifen am Horizont zu erkennen. Die sich immer schneller ändernden Marktgegebenheiten wie wegbrechende Erträge aus fossilen Kraftwerken sollten die Etablierung eines neuen Geschäftsmodells beschleunigen und mittelfristig positive Auswirkungen haben.

Werner Eisenmann von der DZ Bank bestätigte das Kaufrating für die Versorgeraktie. Das Kursziel erhöhte er von 14,00 auf 14,40 Euro. Die Ergebnisse für 2013 haben seiner Meinung nach die Zielbandbreiten erreicht. 2014 dürfte E.on dann voraussichtlich den Tiefpunkt durchschreiten. Dabei dürften sich laut Eisenmann Fortschritte bei der Umstrukturierung sowie die gute Positionierung in den Segmenten Exploration und Produktion und erneuerbare Energien zunehmend bemerkbar machen.

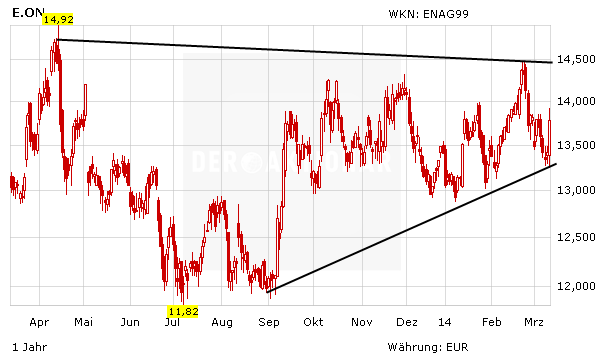

In einem schwachen Marktumfeld hat sich die Aktie am Mittwoch im Handelsverlauf gut behauptet. Das Unternehmen lockt trotz der Reduzierung der Dividende mit einer attraktiven Dividendenrendite von 4,5 Prozent. Anleger bleiben an Bord und sichern sich mit einem Stopp bei 11,50 Euro ab.