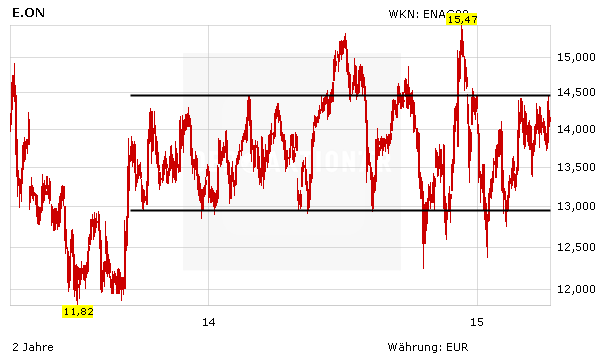

Der Ausbruch aus dem Seitwärtstrend ist bei E.on nach wie vor nicht gelungen. Im Gegenteil: Trotz lobender Stimmen der Analysten hat sich die Aktie wieder von der wichtigen 14,50-Euro-Marke entfernt. Dementsprechend zählt der Versorgertitel am Donnerstag im freundlichen Marktumfeld erneut zu den schwächeren Werten.

Eine bullishe Studie der Exane BNP kann die E.on-Aktie nicht stützen. Analyst Benjamin Leyre hat die Einschätzung auf „Outperform“ mit einem Kursziel von 17 Euro belassen. Hintergrund der aktuellen Studie ist die Marktstabilitätsreserve (MSR) im Emissionshandel.

Acht EU-Länder seien gegen einen Start vor 2021, so Leyre. Auch wenn die Intention sein dürfte, die Preise für CO2-Ausstoß gering zu halten, dürften diese Länder die Wahrscheinlichkeit steigender Preise erhöhen. Seine Analyse legt allerdings nahe, dass die MSR-Einführung für die CO2-Preise nicht entscheidend sei. Der Experte rät deshalb zu Aktien von Versorgern, die ihren Schwerpunkt auf Stromerzeugung ohne Ausrichtung auf Kohlekraftwerke haben.

Im Seitwärtstrend

Das Chartbild bei E.on präsentiert sich derweil unverändert. Nach wie vor ist die Aktie im Seitwärtstrend gefangen und pendelt zwischen 13,00 und 14,50 Euro. Ein nachhaltiger Ausbruch lässt trotz des kurzzeitigen Sprungs über die obere Begrenzung weiter auf sich warten. Nach der erneut schwachen Performance droht hingegen weiterhin ein erneuter Test der Unterstützungen bei 13,00 und 12,50 Euro.

Abwarten

Der Konzernumbau bei E.on ist ein erster Schritt. Ob die neue Strategie allerdings von Erfolg gekrönt ist, lässt sich noch nicht absehen. Trotz der attraktiven Dividendenrendite von 4,2 Prozent gibt es derzeit deshalb bessere Investments. Anleger bleiben an der Seitenlinie.

(Mit Material von dpa-AFX)