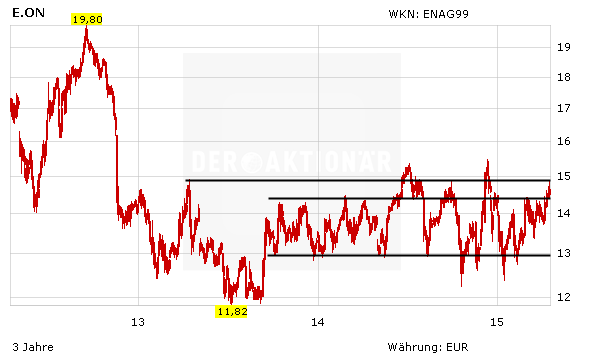

In der abgelaufenen Woche hat die E.on-Aktie erneut einen Ausbruchsversuch aus dem Seitwärtstrend unternommen. Allerdings konnte sich der Versorgertitel im schwachen Marktumfeld wieder einmal nicht nachhaltig über der 14,50-Euro-Marke halten. Independent Research konzentriert sich in einer aktuellen Studie auf das Türkei-Geschäft.

Das Analysehaus hat das Kursziel für E.on 14,30 auf 15,00 Euro angehoben, die Einstufung aber auf „Halten“ belassen. Offenbar hätten sich die Perspektiven für das türkische Gemeinschaftsunternehmen Enerjisa Enerji aus Sicht von E.on eingetrübt, so Analyst Sven Diermeier. Er kommentiert damit Medienberichte, denen zufolge ein Börsengang von Enerjisa Enerji geprüft werde.

Am Donnerstag hatte die Nachrichtenagentur Bloomberg berichtet, dass der hochverschuldete E.on-Konzern weitere Partner für sein Türkei-Geschäft sucht. Dabei soll es sowohl um Beteiligungen an einzelnen Anlagen als auch um neue Partner für das Gemeinschaftsunternehmen Enerjisa Enerji gehen – E.on und die türkische Sabanci-Gruppe halten hier bislang jeweils die Hälfte der Anteile. Bis zu eine Milliarde Dollar könnten diese Geschäfte einbringen. Ein Teilverkauf der verlustreichen Beteiligung würde in die Strategie des Energieversorgers passen, künftig weniger eigenes Kapital einzusetzen.

Kein Kauf!

Der Umbau bei E.on schreitet weiter voran. Ob die neue Strategie allerdings erfolgreich ist, steht nach wie vor in den Sternen. Charttechnisch bleibt das Bild mit dem langfristigen Seitwärtstrend ebenfalls stark eingetrübt. Trotz der attraktiven Dividendenrendite von 4,2 Prozent sollten Anleger deshalb weiter an der Seitenlinie bleiben.

(Mit Material von dpa-AFX)