Die französische Investmentbank Exane BNP Paribas hat die Einstufung für die papiere des Düsseldorfer Energieversorgers Eon nach den jüngsten Zahlen auf "Outperform" mit einem Kursziel von 16 Euro belassen. Das operative Ergebnis (Ebitda) des Versorgers habe im ersten Halbjahr um zwei Prozent über den Markterwartungen gelegen, vor allem, weil der Konzern für das Atomkraftwerk Grafenrheinfeld die Brennelementesteuer gespart habe, schrieb Analyst Benjamin Leyre in einer Studie vom Dienstag. Bei der Formulierung seiner Jahresziele habe das Unternehmen diesen Effekt bereits berücksichtigt, so dass sich am Marktkonsens deswegen nichts ändern dürfte.

Eine solide Halteposition

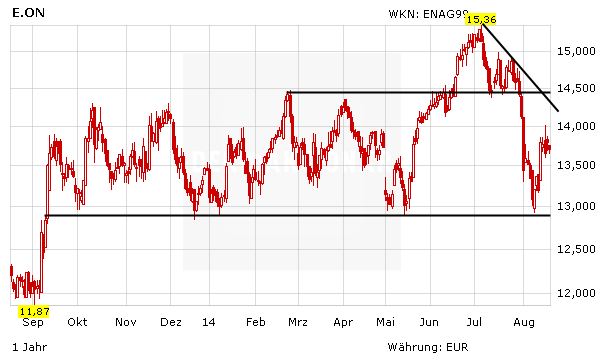

Die Aktie von E.on ist zwar nicht die spannendste Aktie im DAX. Wegen der niedrigen Bewertung (der Titel notiert mehr als 20 Prozent unter dem Buchwert), in der nahezu alle Risiken eingepreist sein sollten, sind die Anteile aber eine solide Halteposition. Zudem liegt die Dividendenrendite bei fast vier Prozent. Der Stopp sollte bei 12,80 Euro belassen werden.

(Mit Material von dpa-AFX)