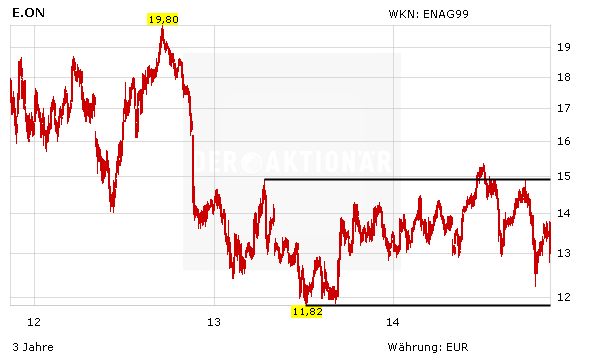

Der Düsseldorfer Versorger hat gestern seine Zahlen für das dritte Quartal veröffentlicht. Die Experten der UBS konnte der DAX-Konzern jedenfalls nicht überzeugen. Sie stufen den Wert weiter mit "Sell" ein und sehen das Kursziel bei 12 Euro. Analyst Patrick Hummel räumte aber zumindest ein, dass E.on mit den soliden Resultaten für die ersten neun Monate auf einem guten Weg zu seinen Jahreszielen sei. Das Ergebnis je Aktie dürfte seiner Einschätzung nach im kommenden Jahr aber unter 0,80 Euro fallen, womit er über zehn Prozent unter der Konsensschätzung liege. Zudem ist die Aktie seiner Ansicht nach nicht attraktiv bewertet. Zudem sieht er auch kein Aufwärtspotenzial für die Dividende.

Kursziel gesenkt

Indes hat Exane BNP Paribas das Kursziel für die E.on-Papiere von 18 auf 17 Euro gesenkt. Die Einstufung wurde jedoch mit "Outperform" bestätigt. Analyst Benjamin Leyre begründet die Kurszielherabsetzung mit höheren Pensionsrückstellungen und dem etwas verringerten Wert der Geschäfte in Schweden. Die Düsseldorfer haben seiner Ansicht nach auch wegen einer stärkeren Kostenkontrolle besser abgeschnitten als am Markt erwartet worden war.

Ab 2015 soll es besser werden

E.on dürfte für die Energiewende besser gewappnet sein als etwa der deutsche Konkurrent RWE. Ab dem kommenden Jahr rechnen die Analysten wieder mit Gewinnsteigerungen. Daher und aufgrund der immer noch stattlichen Dividendenrendite von fast vier Prozent bleibt der DAX-Titel eine solide Halteposition (Stopp: 11,50 Euro).

(Mit Material von dpa-AFX)