Die Zahlen des Luft- und Raumfahrtkonzerns EADS sind auf den ersten Blick gut ausgefallen. Beim Gewinn hat der Konzern die Erwartungen der Analysten klar übertroffen. Dennoch notierte die Aktie zu Handelsstart im Minus. Die Börsianer fanden offensichtlich ein Haar in der Suppe.

Genauer gesagt waren es zwei Haare, die eine Rallye verhindern: Der Free-Cashflow entwickelt sich schwächer als von einigen Experten erwarten. Zudem hat die Profitabilität der Konzerntochter Airbus enttäuscht. Die Aktie kommt deshalb im frühen Handel nicht ins Laufen.

A380-Programm auf Kurs

Dennoch: Die Zahlen und auch der Ausblick des Unternehmens sind gut. Im kommenden Jahr will Airbus 30 A380 ausliefern. In diesem Jahr will die wichtigste Tochter insgesamt 25 Aufträge für das Großraumflugzeug einsammeln. Viele Experten hatten damit gerechnet, dass das Unternehmen dieses Ziel kappen wird. Das Programm soll nach wie vor im Jahr 2015 profitabel werden. Auch hier mehrten sich zuletzt die Zweifel.

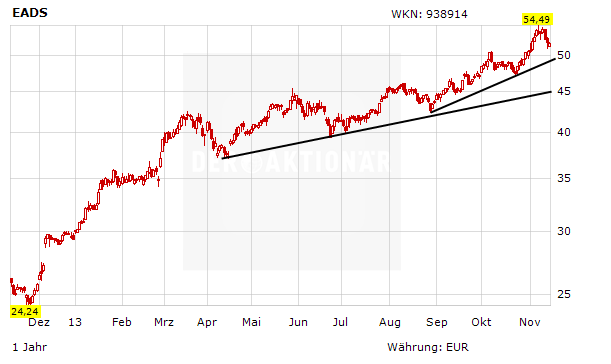

DER AKTIONÄR bleibt bei seiner Einschätzung zu der Aktie: Das Papier ist ein Kauf. Die schwache Profitablität bei Airbus ist nicht neu. Aber die Margen sollten in den kommenden Quartalen steigen.