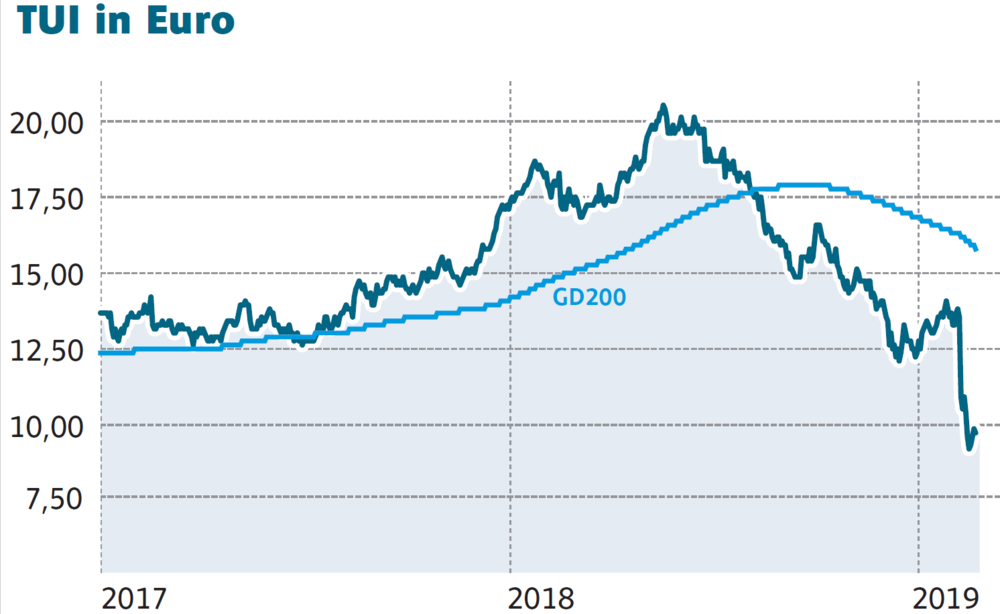

Mit der Gewinnwarnung für das im September endende Geschäftsjahr 2018/19 hat TUI die Marktteilnehmer komplett auf dem falschen Fuß erwischt und für einen fast schon dramatischen Abverkauf gesorgt. Doch wie schlimm ist die Gewinnwarnung wirklich? DER AKTIONÄR zeigt auf, was man 2019 von TUI erwarten kann.

Demnach wird für das laufende Fiskaljahr mit Gesamtumsätzen von 20,2 Milliarden Euro gerechnet (Vorjahr: 19,5 Milliarden Euro). Das EBITDA dürfte mit 1,65 Milliarden Euro ebenfalls leicht über dem Vorjahresniveau liegen (1,56 Milliarden Euro). Gemäß den neusten Schätzungen der Analysten dürfte der Nettogewinn mit 1,08 Euro je Aktie (insgesamt 584 Millionen Euro) aber unter dem Ergebnis des Vorjahres mit 1,18 Euro pro Anteilschein liegen.

Was bringt der Brexit für Probleme mit sich?

Die spannende Frage bei TUI dürfte nun lauten: Welche Auswirkungen haben die Brexit-Wirren auf das Konzernergebnis? Denn Großbritannien ist und bleibt ein sehr wichtiger Markt für die TUI. Doch die Briten dürften derzeit ganz andere Sorgen haben als die Urlaubsplanung. Daher wird die Unsicherheit wohl noch mindestens bis Ende März andauern, wenn klar sein sollte, ob es zu einem ungeregelten Brexit kommt oder nicht.

Nur für mutige mit langem Atem

Es bleibt dabei: Mutige, langfristig orientierte Anleger können sich die mit einem KGV von 8 und einer Dividendenrendite von 7,5 Prozent sehr günstig bewerteten TUI-Aktien ins Depot legen. Die Chancen, dass die Papiere in einigen Jahren deutlich höher notieren, stehen durchaus gut. Kurzfristig überwiegen allerdings noch die Risiken.