Sie hört auf den fast schon martialischen Namen „Thunder Horse“, steht im Golf von Mexiko und ist aktuell ein weiteres Projekt, auf das die Vorstände des britischen Öl- und Gasproduzenten BP derzeit mächtig stolz sind. Die Rede ist von einer neuen Ölbohrplattform, die kürzlich fertiggestellt werden konnte.

Und dies nicht nur vier Monate früher, als ursprünglich erwartet worden war, sondern auch noch zu niedrigeren Kosten als vom Management veranschlagt. Dasselbe Kunststück glückte übrigens auch in Australien bei der Plattform „Western Flank B“. Zusammen mit „Atoll“, „Taas Expansion“ und „Shah Deniz 2“ hat BP nun im laufenden Jahr bereits fünf neue Projekte an den Start gebracht, zwei weitere in Ägypten und in der Nordsee könnten noch vor Jahresende folgen. Für die kommenden Jahre rechnet der britische Energie-Riese noch mit der Fertigstellung von einer zweistelligen Anzahl weiterer Bohrplattformen. BP erwartet, dass all die neuen Projekte bis zum Jahre 2021 täglich 900.000 Barrel Öl-Äquivalent produzieren werden. Zum Vergleich: In den ersten neun Monaten lag der Output des Unternehmens bei 3,65 Millionen Barrel pro Tag, wovon 1,2 Millionen Barrel davon auf Rosneft entfallen, an der BP 20 Prozent hält.

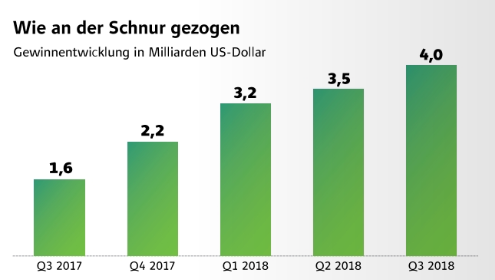

Starke Quartalsergebnisse

Ein weiterer Aspekt, der die BP-Führung durchaus stolz machen kann, waren die kürzlich vorgelegten starken Zahlen für das dritte Quartal des laufenden Jahres. So konnten die Briten den Nettogewinn knapp verdoppeln. Zudem verdiente der Konzern mit insgesamt 3,6 Milliarden Dollar rund eine Milliarde (!) Dollar mehr, als Analysten im Vorfeld erwartet hatten. Der Umsatz legte um rund ein Drittel auf 79,5 Milliarden Dollar zu, die Förderung erhöhte sich um knapp sieben Prozent.

Zudem kündigte Konzernchef Bob Dudley den Abschluss der Akquisition des US-Schieferöl-Geschäfts des Bergbau-Riesen BHP Billiton an. Satte 10,5 Milliarden Dollar ließen sich die Briten den Deal kosten – vollkommen zu Recht, wie nahezu alle Analysten beurteilen. Denn die neu zugekauften Assets dürften BP bereits ab 2021 einen jährlichen Cashflow von rund einer Milliarde Dollar (vor Steuern) bescheren sowie den Zugang zu Ölreserven in Höhe von 4,6 Milliarden Barrel.

Die Belastungen sinken weiter

Neben den positiven Beiträgen, die die vielen neu entwickelten und von BHP zugekauften Förderprojekte in den kommenden Jahren beisteuern werden, gibt es noch einen weiteren Faktor, der für zusätzliche Ergebnisdynamik bei BP sorgen dürfte: die wegfallenden Belastungen aus der Deepwater-Horizon-Katastrophe. Seit der verheerenden Explosion der Plattform im Jahre 2010 musste BP – natürlich vollkommen zu Recht – satte 65 Milliarden Dollar an Strafen, Schadenersatz und Kompensationsleistungen bezahlen. 2018 dürften sich die Belastungen auf noch etwa drei Milliarden Dollar belaufen. Im kommenden Jahr werden es wohl nur noch weitaus weniger werden. Mittlerweile hat BP 99 Prozent der insgesamt 390.000 Schadenersatzfälle abgearbeitet.

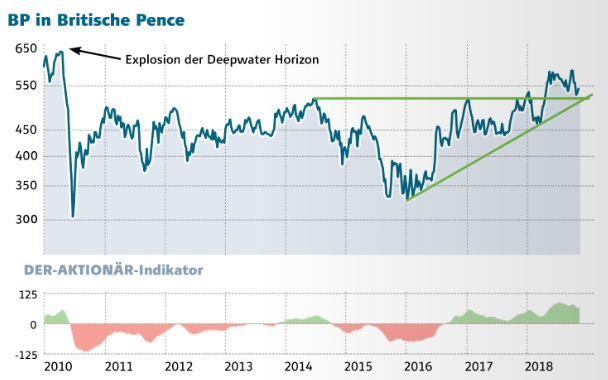

Starker Chart

Die Katastrophe im Golf von Mexiko ist indes im langfristigen BP-Chart (siehe Chart unten) immer noch klar erkennbar. Ausgehend von dem im April 2010 markierten – und immer noch gültigen – Allzeithoch bei 658 Britische Pence halbierte sich der Kurs. In den vergangenen Monaten hat sich der Kurs allerdings wieder Stück für Stück nach oben gearbeitet. Sollte es in den kommenden Wochen und Monaten gelingen, das bisherige 7-Jahres-Hoch bei 603 Pence zu überwinden, stehen die Chancen gut, dass die BP-Aktie auch den letzten Schritt macht, um die – zumindest finanziellen – Folgen des Unglücks hinter sich zu lassen.

Ölpreiserholung überfällig

Für deutlichen Rückenwind beim BP-Chart könnte in den kommenden Wochen natürlich eine Gegenbewegung beim Ölpreis sorgen. Denn nach einer längeren Rallye hatten die Preise für WTI- und Brent-Öl kräftig korrigiert – bisher nahezu ohne jegliche Erholung. Doch sollte der wichtige Unterstützungsbereich zwischen 70 und 72 Dollar bei Brent-Öl halten, dürfte es wieder gen Norden gehen. Das langfristige Chartbild wäre damit weiterhin bullish. Die mittel- bis langfristig positiven Aussichten für den Ölpreis bleiben – sofern es nicht durch einen Handelskrieg zu einer deutlichen Delle in der Weltwirtschaft kommt – gut. Die Ölnachfrage dürfte nach wie vor zulegen, während das Angebot wohl nicht immer entsprechend ausgeweitet werden kann.

Immer noch günstig

Ein weiterer Grund, der für den Kauf der BP-Anteile spricht, ist die immer noch günstige Bewertung. Im laufenden Jahr dürfte BP nach 6,2 Milliarden Dollar im Vorjahr nun einen Nettogewinn von 11,9 Milliarden Dollar beziehungsweise 0,56 Dollar je Aktie einfahren. Daraus errechnet sich ein im Branchenvergleich relativ günstiges KGV von 12. Für das kommende Jahr – wenn die Deepwater-Horizon-Belastungen sinken und die Förderung dank neuer Projekte steigt – wird mit einem Überschuss von 12,9 Milliarden Dollar (0,64 Dollar pro Anteilschein) gerechnet. Das KGV würde damit auf 10,5 schrumpfen. Dies ist angesichts der Aussichten auf stabiles organisches Wachstum sowie der aktuellen Bewertung der anderen großen westlichen Energiekonzerne (Exxon kommt beispielsweise auf ein 2018er-KGV von 18) eine durchaus attraktive Bewertung. Zudem kann sich auch BPs Dividendenrendite sehen lassen …

Dividende klettert weiter

So liegt die Rendite für das laufende Jahr bei 5,8 Prozent. Nachdem BP über eine längere Zeit hinweg stets 0,40 Dollar (umgerechnet 0,35 Euro) ausgeschüttet hatte, steigt die Auszahlung erstmals seit dem Ölpreisverfall 2014 wieder leicht an. Demnach gibt es für die Anteilseigner nun 0,41 Dollar beziehungsweise 10,25 Cent pro Quartal. Angesichts eines für 2019 erwarteten Gewinns von 0,64 Dollar pro Aktie verfügen die Briten zudem über weiteren Spielraum für weitere Dividendensteigerungen.

Auch die starke Bilanz nährt die Hoffnungen von Dividendenjägern, zukünftig eine noch höhere Ausschüttung zu erhalten. BP verfügt derzeit über Eigenkapital in Höhe von 102 Milliarden Dollar. Die Eigenkapitalquote beläuft sich aktuell auf 36 Prozent. Die Nettoverschuldung lag zum Ende des dritten Quartals bei 37,5 Milliarden Dollar (wird durch den BHP-Deal aber wieder etwas ansteigen), was lediglich dem für das laufende Jahr erwarteten EBITDA entspricht.

Neben der Möglichkeit, die Aktionäre mit hohen Dividenden oder Aktienrückkaufprogrammen zu verwöhnen, verschaffen die anhaltend hohe Gewinne und das hohe Cashpolster BP natürlich auch die Chance, sinnvolle Zukunftsinvestitionen zu tätigen. So bauen die Briten Stück für Stück ihre Stellung im Markt für erneuerbare Energien und auch im Wasserstoffbereich aus. Die mittel- bis langfristigen Aussichten für die Cashmaschine BP bleiben also gut.

Ein starkes Gesamtpaket

BP verfügt über eine strategisch starke Aufstellung, eine gute Kostenstruktur und zahlreiche attraktive, neue Projekte. Gepaart mit der starken Bilanz und der günstigen Bewertung bleibt die Aktie ein absoluter Top Pick für sämtliche Dividendenjäger weltweit.

Hinweis auf Interessenkonflikte gemäß §34b WpHG: Der Autor hält Positionen an BP, die von einer etwaigen aus der Publikation resultierenden Kursentwicklung profitieren.