Die Allianz ist bereits seit Jahren eine der beliebtesten Aktien der deutschen Privatanleger. Und auch das Gros der Analysten ist für die Anteilscheine des Münchner Versicherungsriesen positiv gestimmt. Nun haben sich auch die Experten der Deutschen Bank positiv zu den DAX-Titeln geäußert.

So hat Deutsche-Bank-Analyst Hadley Cohen das Kursziel für die Allianz-Papiere nach den vergangene Woche präsentierten Jahreszahlen von 190 auf 180 Euro gesenkt. Die Einstufung wurde mit "Buy" bestätigt. Das neue Kursziel reflektiere in erster Linie die jüngsten Marktbewegungen. Die Attraktivität der Allianz spiegelten die Konsensschätzungen aber nicht ganz wider. Die Solvabiltät des Versicherers dürfte robust bleiben.

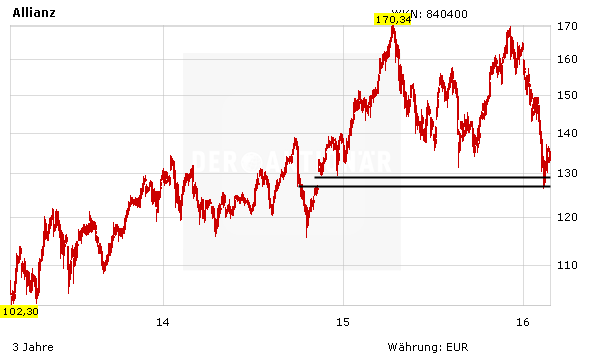

Attraktive Bewertung

Auch DER AKTIONÄR hält an seiner Kaufempfehlung für die Allianz-Aktie fest. Die Anteile sind aktuell mit einem KGV von 9, einem KBV von 0,9 und einer Dividendenrendite von 5,7 Prozent (mehr unter: Allianz: 5 Fakten zur Dividende) sehr günstig bewertet. Der Stoppkurs sollte bei 108,00 Euro belassen werden.

(Mit Material von dpa-AFX)