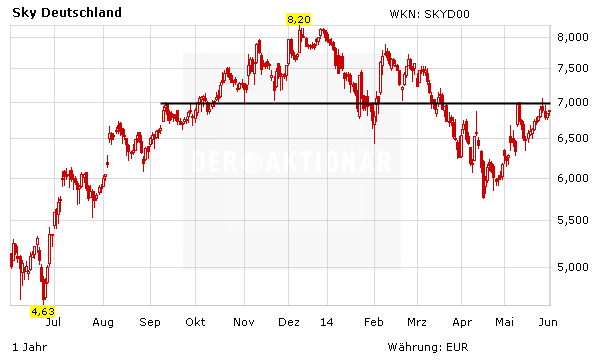

Der Bezahlsender Sky Deutschland denkt über eine Refinanzierung zur Senkung seiner Kosten nach. Aus charttechnischer Sicht notiert der MDAX-Titel knapp unter einem wichtigen Widerstand. Gelingt der Ausbruch wird ein Kaufsignal ausgelöst.

Laut Finanzchef Steven Tomsic besteht im kommenden Jahr möglicherweise die Chance, die Zinslast deutlich zu senken. Dazu müsse das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) verbessert werden - aber auch die Lage am Kapitalmarkt müsse gut bleiben. Derzeit lägen die Fremdkapitalkosten zwischen sieben und acht Prozent.

Übernahme kein Nachteil

Einer Zusammenlegung von Sky Deutschland mit dem britischen Bezahlsender BSkyB steht nach Worten von Tomsic nicht zwangsläufig ein Verlust von steuerlichen Vorteilen entgegen. 2012 hätten die Steuerbehörden beim Einstieg von News Corporation bei Sky Deutschland verbindlich erklärt, dass steuerlich anzuerkennende Verlustvorträge erhalten blieben. "Unser Verständnis der Sachlage ist, dass dies auch bei einem weiteren Wechsel der Besitzverhältnisse der Fall ist", so Tomsic.

Auf richtigem Weg

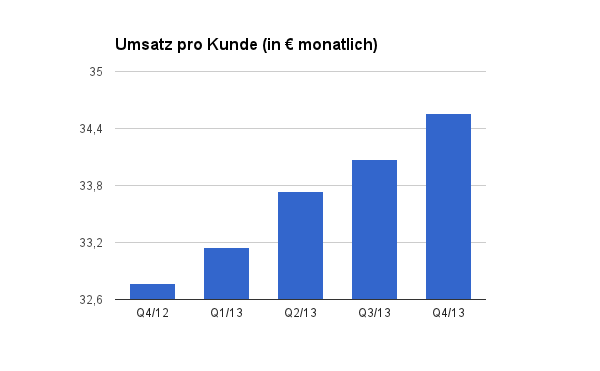

Sky Deutschland ist zuletzt stark gewachsen, steckt aber immer noch in den roten Zahlen. Zumindest operativ erzielte der Sender aber im vergangenen Jahr einen Gewinn. Auch die Eckdaten zum ersten Quartal 2014 fielen zuversichtlich aus. Die für den Pay-TV-Sender wichtige Abonnentenzahl und auch der monatliche Umsatz pro Kunde sind im Vergleich zum Vorjahreszeitraum gestiegen.

Dabeibleiben

Die Sky-Aktie notiert knapp unter dem horizontalen Widerstand bei 7,00 Euro. Gelingt der Ausbruch wird ein neues Kaufsignal ausgelöst. Neue Details zur geplanten Übernahme von Sky durch BskyB sind noch nicht durchgesichert. Investierte Anleger bleiben dabei.

(mit Material von dpa-AFX)