)

25.01.2014

25.01.2014

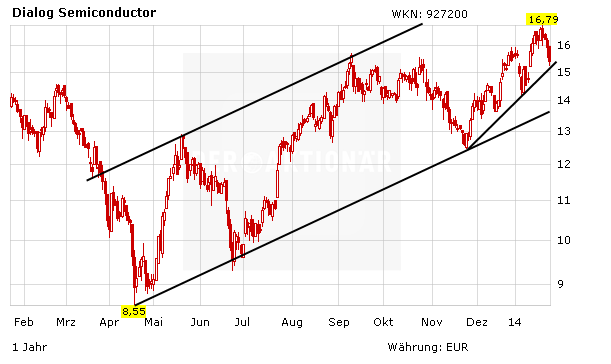

Für Dialog-Aktionäre gab es in der vergangenen Woche gleich zwei kleine Schockerlebnisse. Zunächst musste der Chip-Lieferant für Apple und Samsung an der Börse einen Rücksetzer hinnehmen, nachdem Samsung im vierten Quartal überraschend ein schwächeres Ergebnis verzeichnet hatte. Dann folgte auch noch ein Downgrade von der Investmentbank Morgan Stanley. Innerhalb von nur zwei Tagen gab der TecDAX-Wert mehr als zehn Prozent nach. Eine neue Kaufchance oder das Ende des Höhenflugs?

Chance und Risiko in einem

Die schwächeren Ergebniszahlen beim Kunden Samsung sind zumindest nicht nachhaltig beunruhigend. Sie sind in erster Linie das Ergebnis höherer Ausgaben für Marketing und für Bonuszahlungen an die Mitarbeiter. Das sehen zumindest Analysten so. Nach wie vor am wichtigsten ist für Dialog weiterhin die Verbindung zu Apple. Risiko und Chance in einem Kunden. Risiko, weil ein Wegfall von Apple als Kunde fatal wäre, da Dialog mehr als die Hälfte der Umsätze mit dem iPhone- und iPad-Hersteller erwirtschaftet. Ein Austausch des Zulieferers für den Power-Management-Chip, der die Stromversorgung zwischen den einzelnen Anwendungen steuert, ist eher nicht zu erwarten. Zum einen hätte Dialog darauf bereits in seinem Forecast reagieren müssen, da die TecDAX-Firma bis zu einem Jahr im Voraus weiß, für welche neuen Produkte sie Chips liefern soll. Zum anderen machen die Chips von Dialog nur einen verschwindend geringen Teil der Herstellungskosten von iPhones und iPads aus, sodass Kostengründe für einen Tausch unwahrscheinlich sind. Bleiben lediglich technische Gründe. Doch hier bestehen für Dialog eher Chancen als Risiken. Durch die Akquisition von iWatt im vergangenen Jahr hat sich Dialog auch den Markt für Ladegeräte erschlossen. Somit kann Dialog beide Seiten anbieten – Ladegerät und Steuerchip. Dadurch, dass diese dann miteinander kommunizieren können, lassen sich schnellere Ladezeiten erreichen, bis zu 60 Prozent schneller als bisher. Sollte Apple beispielsweise auch diese Technologie adaptieren, wird nicht nur die Kundenbindung größer, sondern auch der Umsatzanteil von Dialog je Gerät steigt markant. Eine interessante Chance also für den Chip-Entwickler. Ob diese genutzt wurde, wird sich bei den nächsten iPad- und iPhone-Generationen zeigen.

Neuer Schwung durch China Mobile

Der starke Ausblick auf das vierte Quartal und Apples Deal mit China Mobile sind gute Gründe für einen Einstieg: „Wir glauben, dass der höher als erwartet ausgefallene Umsatz vor allem auf eine höhere Nachfrage für Smartphones und Tablets im Weihnachtsgeschäft zurückzuführen ist“, so Analyst Veysel Taze von Close Brothers Seydler. Der Deal zwischen Apple und China Mobile dürfte Dialog im sonst traditionell schwächeren ersten Halbjahr eine Sonderkonjunktur bescheren.

Apple hat in China einen Marktanteil von rund fünf Prozent. Wenn man den auf die rund 766 Millionen China-Mobile-Nutzer projiziert, würde sich ein zusätzliches Absatzpotenzial von rund 38 Millionen iPhones ergeben, was für Dialog bei 1,50 Dollar je Gerät einen zusätzlichen Umsatz von mehr als 56 Millionen Dollar entsprechen würde.

Mindestziel 20 Euro

Die Wachstumsstory sollte sich also fortsetzen. Mit einem KGV von knapp 18 ist die Aktie noch nicht teuer. 20 Euro sind in diesem Jahr das Mindestziel.

Der Artikel erschien in Ausgabe 04/2014 von DER AKTIONÄR

Sofortkauf

Sofortkauf