Der Chip-Entwickler Dialog Semiconductor wird am morgigen Mittwoch die Zahlen für das zweite Quartal 2014 präsentieren. Von Analystenseite wird von einem erfreulichen Zahlenwerk ausgegangen. Auch beim Ausblick dürfte es nichts zu mäkeln geben.

Starkes Umsatz und Ergebniswachstum

Die Analysten von Hauck & Aufhäuser erwarten eine starke Entwicklung bei Umsatz und Ergebnis im zweiten Quartal. Man geht davon aus, dass Dialog die eigene Prognose von 195 bis 210 Millionen Dollar erreicht. Obwohl man davon ausgehen kann, dass die Kunden im zweiten Quartal eher zurückhalten waren, um auf neue Apple-Produkte im zweiten Halbjahr zu warten, ist mit einem Umsatzplus von 33 Prozent auf 202 Millionen Dollar zu rechnen. Davon dürfte die zugekaufte iWatt, die im Vorjahresquartal noch nicht konsolidiert wurde, 19 Millionen Dollar beigetragen haben.

Das rein organische Plus erwartet Hauck & Aufhäuser bei 21 Prozent. Im Hinblick auf die Verbindung mit Apple rechnen die Analysten mit einem Plus von 15 Prozent, das einerseits durch Volumenzuwächse und andererseits durch höhere Verkaufspreise realisiert wurde.

Das Ergebnis vor Zinsen und Steuern (EBIT) soll nach Einschätzung der Experten um 160 Prozent auf 16 Millionen Dollar springen. Ausschlaggebend sei der starke Anstieg der Rohmarge. Hauck & Aufhäuser rechnet mit einem Zuwachs von vier Prozentpunkten auf 41,6 Prozent. Was den Ausblick betrifft dürfte sich Dialog angesichts der zu erwartenden Produktoffensive bei Apple mit iPhone nd iWatch zuversichtlich zeigen. Ein Umsatzziel von 242 Millionen Dollar bei weiter steigender Profitabilität wird von Analystenseite erwartet.

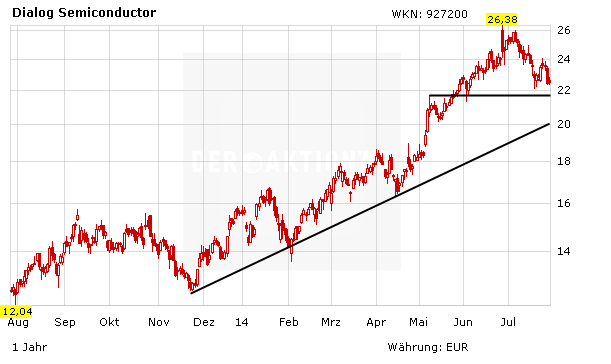

Analysten-Kursziel: 26,50 Euro

Nach Einschätzung von Hauck & Aufhäuser bleibt die Investmentstory intakt. Die Aktie schwächelte zuletzt nach den gescheiterten Fusionsgesprächen mit AMS. Nun rücken die Fundamentaldaten wieder in den Vordergrund. Hauck & Aufhäuser bestätigte das Kursziel von 26,50 Euro für die Dialog-Aktie.