)

01.06.2019

01.06.2019

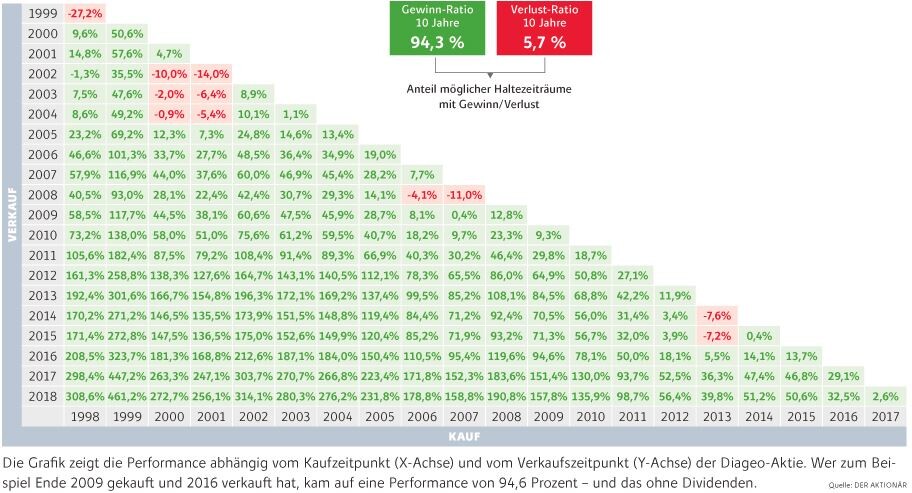

Getrunken wird immer, lautet eine flapsige Börsenweisheit. Dass sie wahr ist, zeigt sich an der langfristigen Performance von Diageo. Bei der Gewinnmatrix des AKTIONÄR kommt die Aktie des britischen Schnaps- und Bierherstellers auf den beeindruckenden Wert von 94,3 Prozent in den vergangenen 20 Jahren.

Die Chancen, dass Diageo an der Börse weiter steigt, stehen gerade jetzt gut, wo die Anleger infolge des Zollkriegs sehr nervös sind und lieber in sichere Werte investieren.

Laut Statista wird der weltweite Spirituosenmarkt 2023 ein Volumen von 500 Milliarden Dollar erreichen. 2010 belief sich der Umsatz lediglich auf 300 Milliarden Dollar. Allein für Whisky dürften die Kunden in vier Jahren 100 Milliarden Dollar ausgeben, nach nur 55 Milliarden Dollar im Jahr 2010. Der globale Pro-Kopf-Verbrauch wird um 0,1 Liter auf 0,9 Liter zulegen.

Marktführer Diageo ist mit 150 Marken im Angebot bestens aufgestellt, um von dem Trend überdurchschnittlich zu profitieren. Sechs Marken der Briten gehörten 2016 zu den weltweit 25 umsatzstärksten Spirituosen. Durch geschicktes Kostenmanagement wird Diageo immer profitabler: 2016 belief sich die EBITDA-Marge auf 32 Prozent, 2021 werden es voraussichtlich 37 Prozent sein.

Vor dem Brexit hat der Konzern keine Angst. „Unsere Lieferketten sind sehr einfach und lokal“, sagt Diageo-Chef Ivan Menezes. „Möglicherweise gibt es ja die Chance auf neue Freihandelsabkommen.“

Kursziel erhöht

Laurence Whyatt, Analyst bei Barclays, hat das Kursziel für Diageo von 3.470 auf 3.700 Pence angehoben. Die Einstufung lautet weiter auf „Übergewichten“. Der auf dem Kapitalmarkttag des Spirituosenkonzerns kommunizierte neue Ausblick sei viel zu konservativ, so Whyatt.

AKTIONÄR-Gewinnmatrix: Ganz starker Wert

Noch gut in Form

Diageo, den Fels in der Brandung, kann offensichtlich nichts erschüttern. Die Aktie bleibt ein konservatives Basisinvestment.

Sofortkauf

Sofortkauf