Die Papiere der Deutschen Telekom zeigten sich zuletzt orientierungslos. Für Verunsicherung könnte nun ein negativer Analystenkommentar sorgen. Goldman Sachs hat die Verkaufsempfehlung bestätigt. Das Kursziel liegt jedoch über der aktuellen Notierung der Aktie.

Die hohe Bewertung basiere auf den Markterwartungen hinsichtlich eines Verkaufs des US-Mobilfunktgeschäfts an Softbank und Sprint, schrieb Analyst Tim Boddy in einer Studie vom Freitag. Eine solche Transaktion dürfte aber den Gewinn je Aktie, den Free Cashflow sowie das Wachstum des Konzerns verwässern. Den fairen Wert der Telekom-Aktie sieht Boddy bei 13,30 Euro.

Einigung über Verkauf von T-Mobile US?

Zuletzt sorgte die Telekom für Schlagzeilen, wonach sich der Konzern im Verkaufspoker um T-Mobile US grundsätzlich mit der japanischen Sprint-Mutter Softbank geeinigt hat. Die Japaner, denen der US-Mobilfunker Sprint zu vier Fünfteln gehört, bezifferten die Kosten für die Übernahme von mehr als 50 Prozent der von der Telekom gehaltenen Anteile auf mehr als 16 Milliarden US-Dollar, berichtete zuletzt die japanische Wirtschaftszeitung "Nikkei" auf ihrer Internetseite. Derzeit halten die Bonner etwa 67 Prozent an dem Sprint-Konkurrenten. Softbank wolle den Kaufpreis in bar und eigenen Aktien bezahlen, hieß es in dem Bericht.

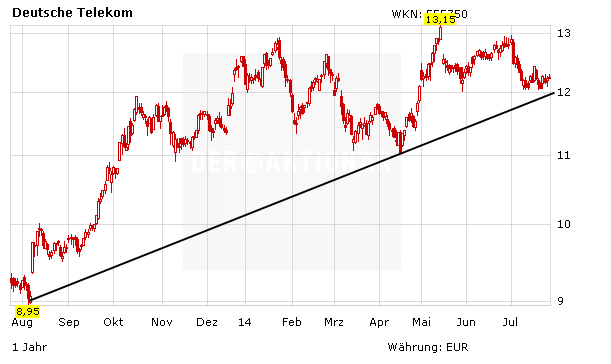

Investiert bleiben

Einzige Hürde für die Übernahme dürften noch die US-Kartellbehörden sein. Sollte die Fusion bald in trockenen Tüchern sein, dürfte der Wert seine Rallye fortsetzen. Investierte Anleger bleiben dabei und sichern ihre Position mit einem Stopp bei 10,50 Euro ab.

(Mit Material von dpa-AFX)